Кто сдаёт декларацию по НДС за 3 квартал 2016

Согласно п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ каждый квартал по НДС отчитываются:

- организации и ИП - плательщики НДС (не признаются таковыми фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН);

- налоговые агенты;

- Посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сроки сдачи декларации НДС в 2016

|

Период - отчётный квартал

|

Крайний срок сдачи декларации НДС в 2016

|

|

1 квартал 2016

|

25 апреля

|

|

2 квартал

|

25 июля

|

|

3 квартал

|

25 октября

|

|

4 квартал

|

25 января 2017

|

Декларацию нужно успеть сдать до 25 числа месяца, идущего за отчётным кварталом. Все даты в 2016 году выпадают на будние дни, переносов сроков нет.

Форма декларации по НДС 2016

Форма отчёта утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. В декларации 12 разделов. Обязательны для заполнения только Раздел 1 и титульный лист. Остальные листы заполняются при наличии условий.

С 2014 года налогоплательщики и налоговые агенты сдают декларацию за каждый квартал в электронном виде. До 2014 можно было сдать отчёт на бумаге, если число работников не превышало 100 человек. Такой возможности больше нет. Однако в исключительных случаях сдать бумажную отчётность всё же можно.

Декларацию по НДС за 3 квартал 2016 года могут представить на бумаге:

- налоговые агенты - неплательщики НДС (на спрецрежимах) или получившие освобождение от его уплаты;

- организации и ИП - неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога фирма или ИП получает, если за три предыдущих календарных месяца выручка от реализации не превысит 2 млн. рублей.

Ответственность за несдачу декларации по НДС в 2016

За непредставление отчётности, или её сдачу не в той форме (на бумаге, а не электронно) предусмотрен штраф по статье 119 НК РФ. Его размер - 5 % от не уплаченной вовремя суммы налога.

Инструкция по заполнению декларации по НДС за 3 квартал

Разберём пошагово на примере, как заполнить декларацию по НДС за 3 квартал 2016 года.

Пример: ООО "Патриот" реализует оптом бытовые товары в РФ. В 3 квартале 2016 была получена предоплата за товары, облагаемые налогом по ставке 10% на 600 000 рублей, по ставке 18% - на 1 500 000 рублей (суммы указаны без учёта НДС).

Также в 3 квартале ООО "Патриот" приобретает рекламные услуги у зарубежной фирмы PLAZA - сумма сделки 1 000 000 рублей. Местом реализации таких услуг по ст. 148 НК РФ считается РФ. А, значит, ООО "Патриот" как налоговый агент исчисляет и уплачивает НДС в российский бюджет. Сумма налога по расчётной ставке 1 000 000 * 18/118 = 152 542 руб.

В отчётном квартале ООО "Патриот" также приобретает в Белоруссии товар и ввозит его в РФ, уплатив на таможне 90 000 рублей НДС. Эту сумму налога компания вправе принять к вычету, при наличии подтверждающих документов. Заполним декларацию, опираясь на приведённые цифры.

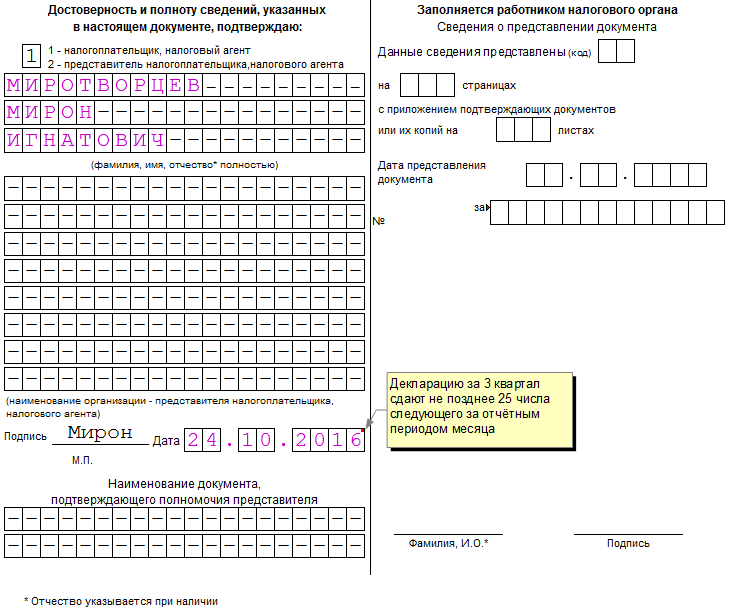

Шаг 1 - Титульный лист

- ИНН и КПП организации указываются вверху страницы, затем они автоматически дублируются на каждом листе декларации.

- Номер корректировки при сдаче первичной декларации - три нуля.

- Код налогового периода для 3 квартала - 23. Остальные коды: 21 - 1 квартал; 22 - 2 квартал; 24 - 4 квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие.

- Отчётный год 2016.

- Каждая налоговая инспекция имеет уникальный четырёхзначный код, который можно узнать обратившись в ИФНС или на сайте ФНС: первые две цифры - код региона, вторые две цифры - код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика. На примере код ИФНС №9 Центрального района СПб.

- Налогоплательщик проставляет код по месту учёта, который зависит от его статуса. Коды в Приказе ФНС от 29 октября 2014 г. N ММВ-7-3/558@:

|

116

|

По месту учёта ИП

|

|

213

|

По месту учёта организации - крупнейшего налогоплательщика

|

|

214

|

По месту учёта организации, не являющейся крупнейшим налогоплательщиком

|

|

215

|

По месту учёта правопреемника, не являющегося крупнейшим налогоплательщиком

|

|

216

|

По месту учёта правопреемника - крупнейшего налогоплательщика

|

|

227

|

По месту учёта участника договора инвестиционного товарищества - управляющего товарища, ответственного за ведение налогового учета

|

|

231

|

По месту нахождения налогового агента

|

|

250

|

По месту учёта налогоплательщика при выполнении соглашения о разделе продукции

|

|

331

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации

|

ООО "Патриот" - российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

- Полное название организации вписывают в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку.

- Код вида экономической деятельности можно узнать, используя классификатор. ООО "Патриот" торгует бытовыми товарами. На примере ОКВЭД 46.15.9 - деятельность агентов по оптовой торговле прочими бытовыми товарами, не включенными в другие группировки.

- Номер телефона.

- Число страниц в декларации. ООО "Патриот" сдаёт декларацию по НДС за 3 квартал на 13 листах с приложением документов, подтверждающих уплату налога при ввозе товара для вычета, на 6 листах.

- В заключение на титульном листе вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

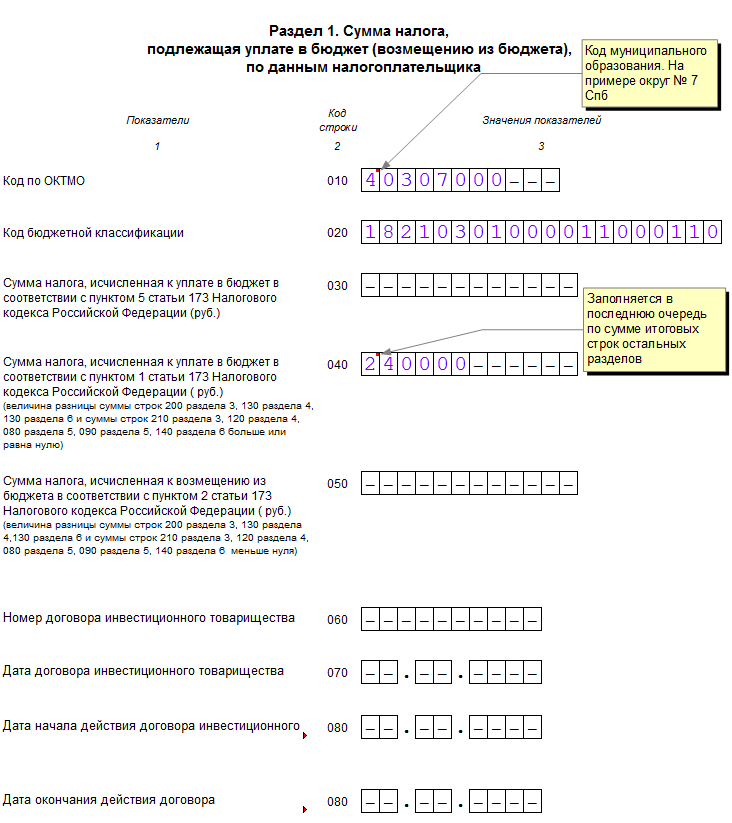

Шаг 2 - Раздел 1

Построчно:

- В строке 010 1 раздела декларации ставят код ОКТМО. На примере - 40307000 - муниципальный округ №7 СПБ.

- 020 – КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2016 найдёте здесь .

- 030 – Сумма начисленного НДС по п. 5 статьи 173 НК РФ. Это налог, который уплачивается при выставлении покупателю счёта-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО "Патриот" в 3 квартале это поле заполняет прочерками.

- 040 - Итоговое значение Раздела 3 декларации.

- 050 - Сумма итоговых значений из разделов 4-6 декларации. ООО "Патриот" эти разделы пропускает - налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в 3 квартале не образовалось. В поле ставим прочерки.

- Строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке "по месту учета" код "227"). ООО "Патриот" ставит прочерки.

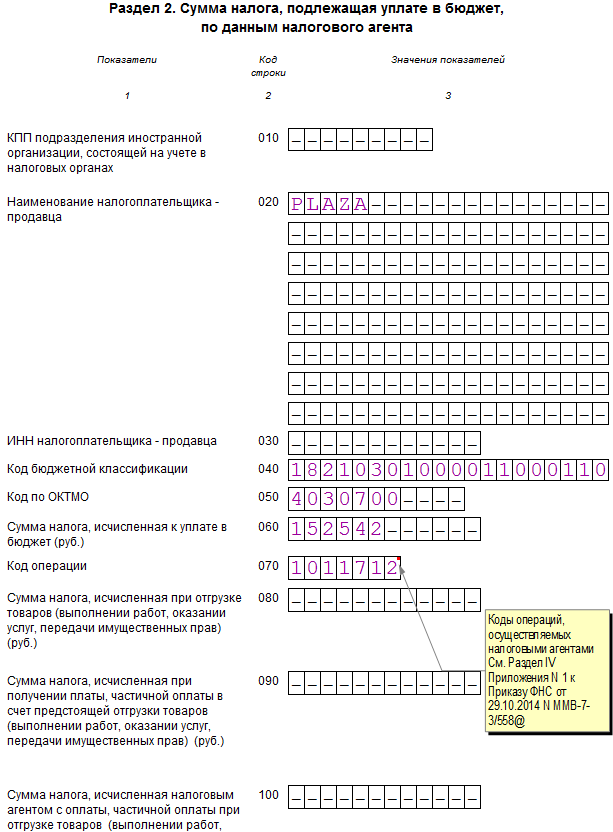

Шаг 3 - Раздел 2

Раздел 2 оформляют налоговые агенты. Приобретя в 3 квартале 2016 у иностранной организации PLAZA рекламные услуги на 1 000 000 рублей, ООО "Патриот" выступает налоговым агентом по уплате НДС с этой суммы в российский бюджет.

- 010 - Иностранная фирма не стоит на учёте в российских налоговых органах. Прочерки в строке.

- 020 - Наименование организации продавца.

- 030 - ИНН продавца отсутствует.

- 040 - Указываем КБК по уплате НДС на услуги, реализуемые в РФ 182 1 03 01000 01 1000 110.

- 050 - Код по ОКТМО российской компании ООО "Патриот", выступающей налоговым агентом.

- 060 - Сумма налога, выделенная из суммы в 1 000 000 рублей - 1000000 * (18/118) = 152 542 руб.

- 070 - Код операции налогового агента в Разделе IV Приложения N 1 к Приказу ФНС России от 29.10.2014 N ММВ-7-3/558@. На примере код 1011712 - Реализация работ, услуг иностранных лиц, не состоящих на учете в качестве налогоплательщиков.

- Остальные строки ООО "Патриот" не заполняет.

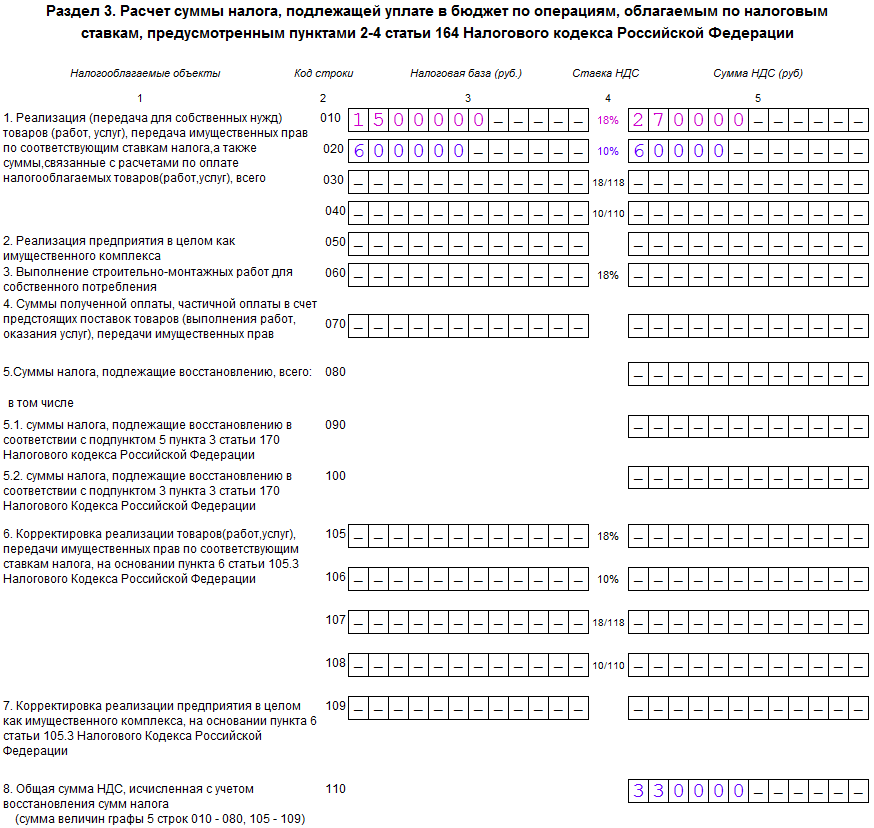

Шаг 4 - Раздел 3

Построчно:

- 010–040 - Налоговая база за отчётный квартал. ООО "Патриот" в 3 квартале 2016 реализовало товар, который облагается по ставкам 18% и 10%, поэтому заполняет в декларации строки 010 и 020. В остальных полях ставятся прочерки.

- 070 - Сумма авансовых или иных платежей в счет предстоящих поставок товаров.

- 080-100 - Суммы, которые подлежат восстановлению. В приведенном примере таких сумм нет - в полях прочерки.

- 105-109 - Суммы корректировок при реализации товаров, имущественных прав или предприятия в целом. ООО "Патриот" не заполняет.

- 110 - Сумма налога с учетом восстановления (сумма последних граф строк 010–080 раздела 3 декларации НДС).

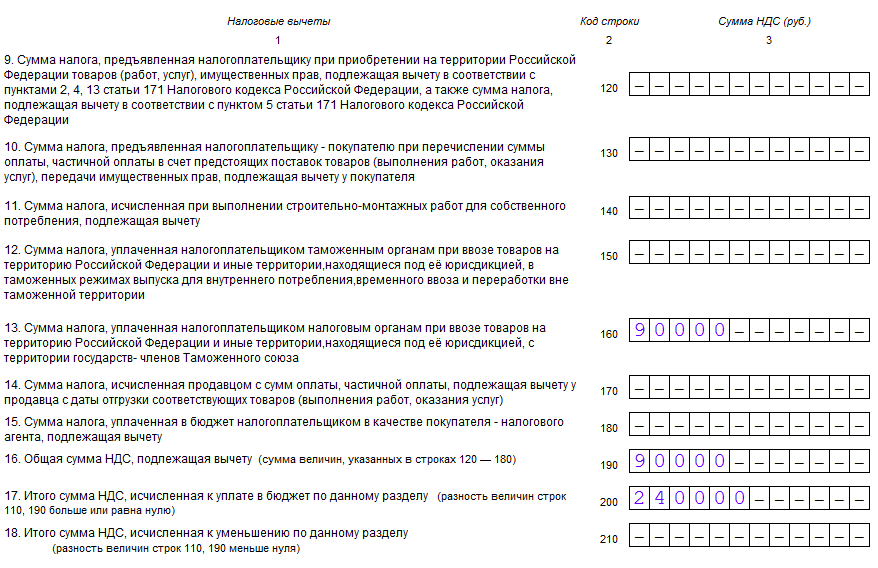

- 120–180 - Суммы налога, подлежащие вычету (ст. 171, 172 НК РФ, п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 160 - сумма НДС, уплаченная при ввозе товара с территории страны - члена Таможенного союза.

- 190 - Общая сумма вычета (сумма строк 120–180).

- 200 - Итоговая сумма налога к уплате за 3 квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету - разность строк 110 и 190. Для ООО "Патриот" это 330 000 - 90 000 = 240 000 рублей.

- 210 - Итоговая сумма к возмещению по разделу 3 декларации НДС за 3 квартал 2016. Строка заполняется, если разница отрицательная. В нашем случае ставятся прочерки.

Разделы декларации с 4 по 6 фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО "Патриот" таких операций в 3 квартале не совершало.

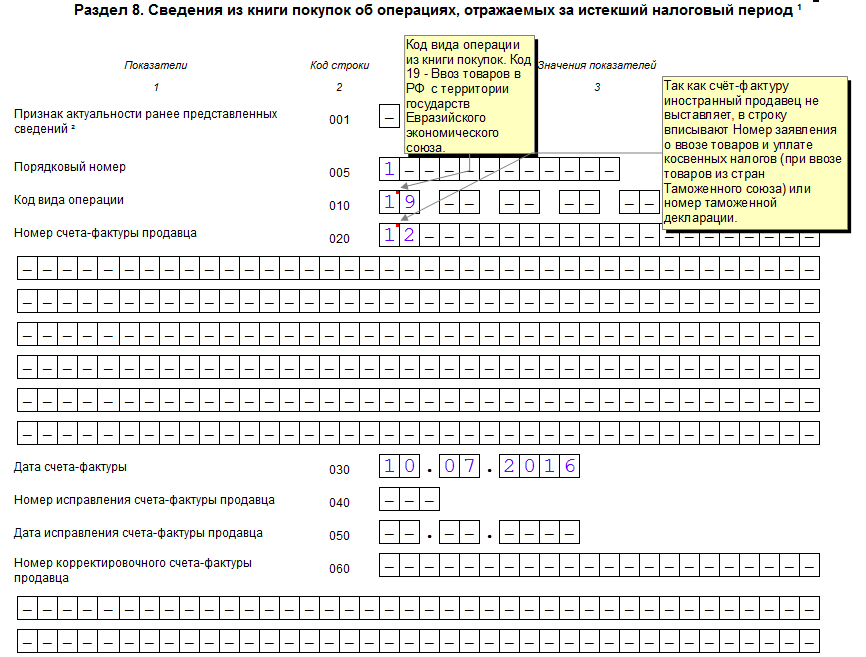

Шаг 5 - Раздел 8

Раздел 8 содержит цифры и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в 3 квартале 2016. ООО "Патриот" вправе вычесть НДС, который был уплачен при ввозе товара из Белоруссии, из общей суммы к уплате.

Построчно:

- 001 - Прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы

- 005 - Номер операции в книге покупок.

- 010 - Код вида операции по книге покупок. В приведённом случае указан код 19 - Ввоз товаров в РФ с территории государств Евразийского экономического союза (Белоруссия относится к таким странам).

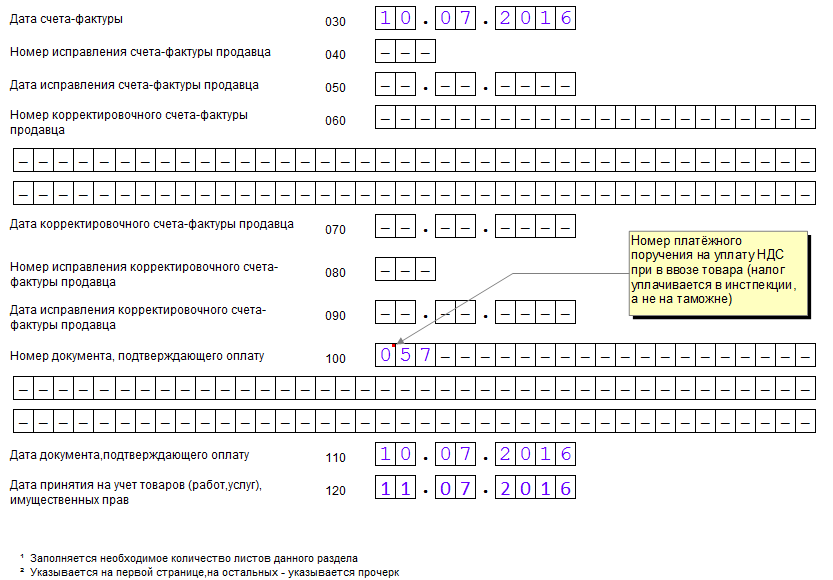

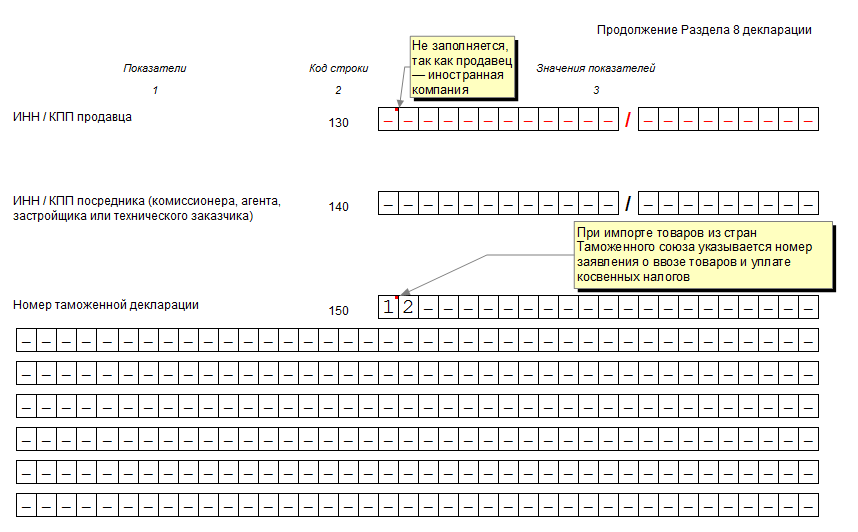

- 020 - Номер счёта-фактуры указать невозможно, так как иностранные продавцы их не выставляют. ООО "Патриот" вписывает номер заявления о ввозе товаров и уплате косвенных налогов. При ввозе продукции из стран - не членов Таможенного союза указывается номер таможенной декларации.

- 030 - Вместо даты составления счёта-фактуры дата регистрации заявления о ввозе товаров и уплате косвенных налогов.

- 040-090 - Заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта. В примере стоят прочерки.

- 100 - Номер документа об оплате. ООО "Патриот" вписывает номер платёжного поручения на уплату налога при ввозе.

- 110 - Дата составления платёжного поручения.

- 120 - Дата принятия товара на учёт.

- 130 - ИНН и КПП продавца не заполняются, так как продавец - иностранная фирма. Белорусским компаниям вместо ИНН присваивается УИН, имеющий более длинную комбинацию цифр.

- 140 - ИНН и КПП посредника - не заполняется.

- 150 - При импорте товаров из стран Таможенного союза указывается номер заявления о ввозе товаров и уплате косвенных налогов.

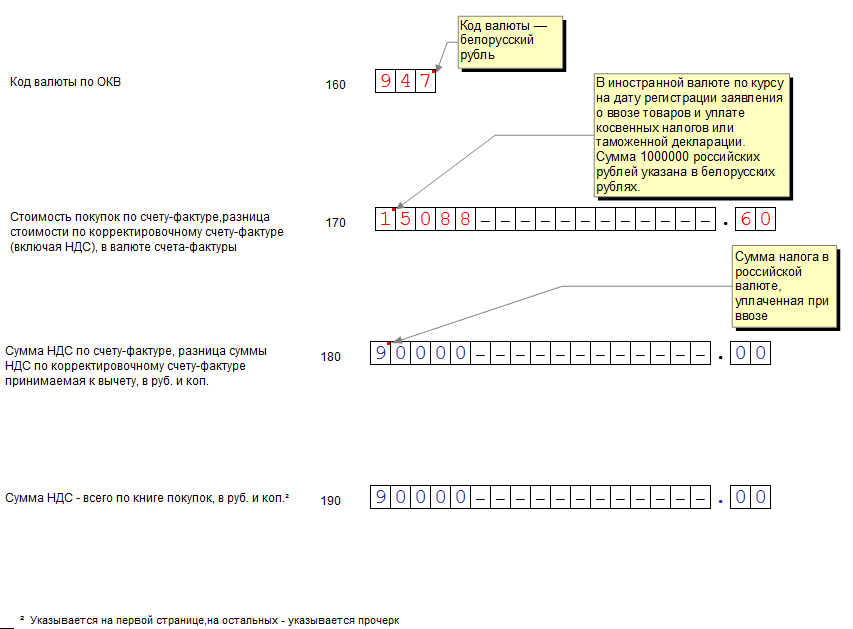

- 160 - Расчёт с продавцом производился в иностранной валюте. В декларации указан код по ОКВ 947 - белорусский рубль.

- 170 - Стоимость покупки в валюте продавца по курсу на дату регистрации заявления о ввозе товаров и уплате косвенных налогов или таможенной декларации. Сумма 1000000 российских рублей указана в белорусских рублях.

- 180 - Сумма налога в российских рублях, уплаченная при ввозе.

- 190 - Общая сумма налога к вычету по книге покупок в 3 квартале.

Принять к вычету налог, который был уплачен при ввозе в 3 квартале 2016 можно при соблюдении условий: товар приобретался для операций, облагаемых НДС; товар принят к учёту; и факт уплаты налога подтверждён документально.

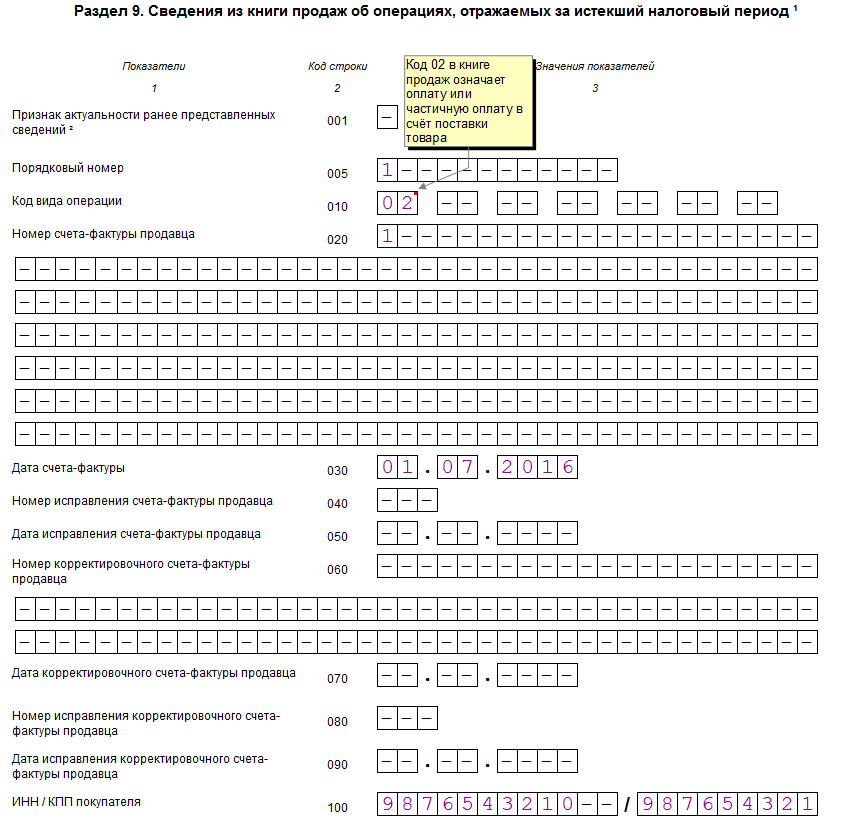

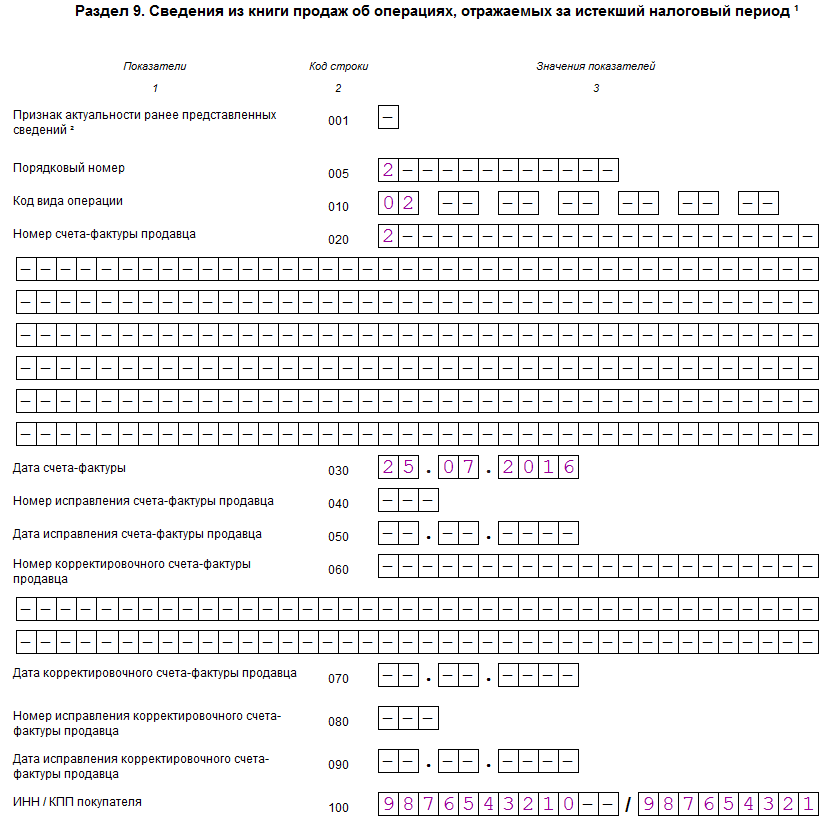

Шаг 6 - Раздел 9

9 часть декларации включает сведения из книги продаж - данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. ООО "Патриот" заполняет 9 раздел трижды - две операции по получению предоплаты на 750 000 рублей (ставка НДС 18%) и одна предоплата на 600 000 рублей (ставка НДС 10%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 - Прочерк, так как декларация первичная.

- 005 - Порядковый номер операции в книге продаж.

- 010 - Код вида операции в книге продаж. 02 - оплата или частичная оплата в счёт поставки товаров (работ/услуг).

- 020 - Номер выставленного счёта-фактуры.

- 030 - Дата счёта-фактуры.

- 040-090 - Заполняют при исправлении или выставлении корректирующего счёта-фактуры.

- 100 - ИНН и КПП покупателя.

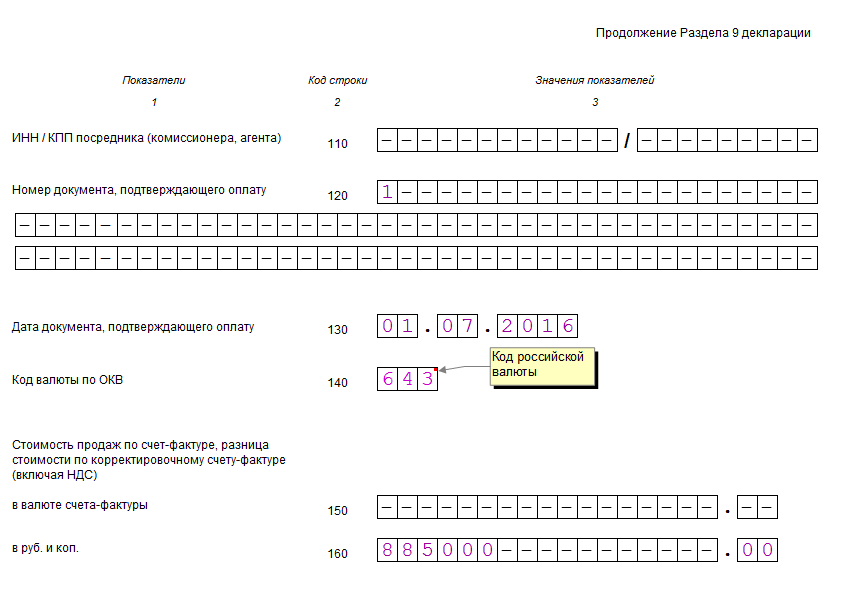

- 110 - ИНН и КПП посредника ( не заполняется).

- 120-130 - Номер и дата документа об оплате.

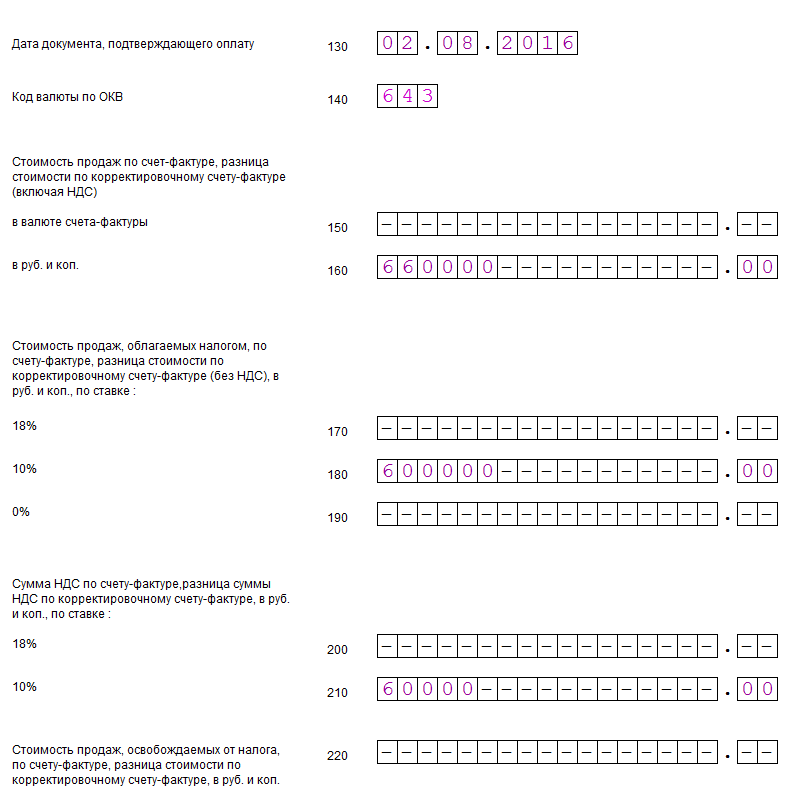

- 140 - Код валюты. Указываем код российского рубля - 643.

- 150-160 - Стоимость продажи с учётом НДС в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем.

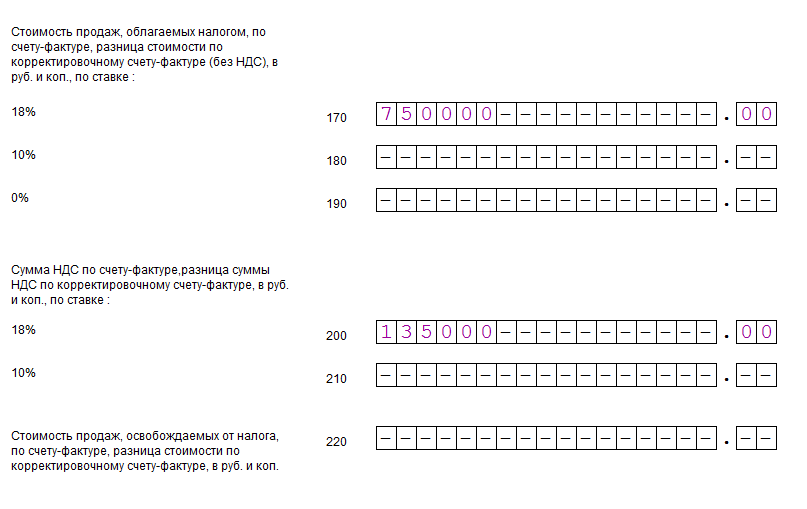

- 170-190 - Стоимость продажи без НДС (отдельно по ставкам 18, 10 и 0%). Первые две операции Раздела 9 осуществлялись по ставке 18%. В обоих случаях заполняется строка 170.

- 200-220 - Сумма НДС по ставкам 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "Патриот" заполняет строку 200.

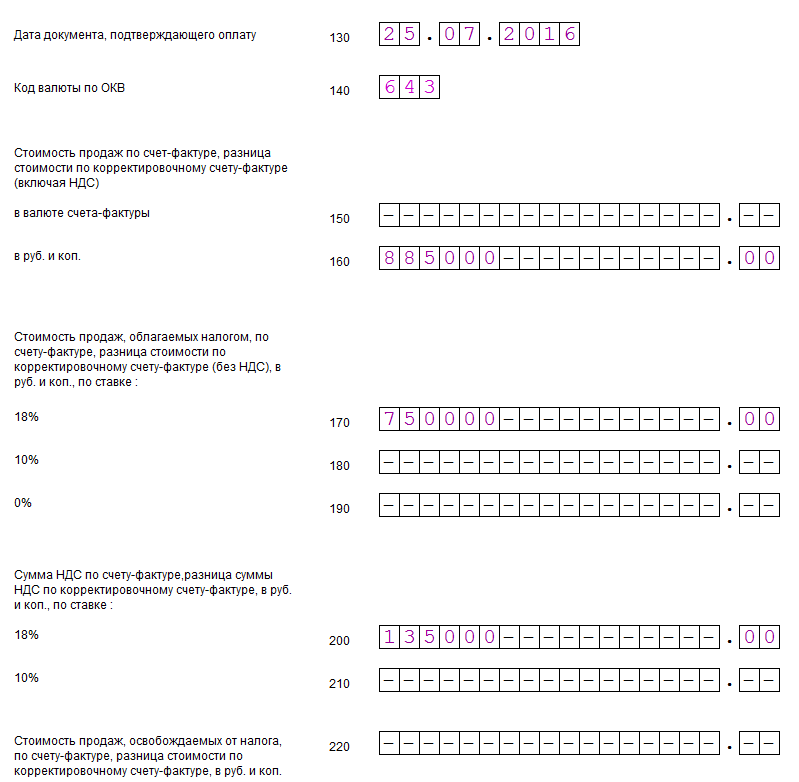

Раздел 9 по второй операции

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты и ИНН покупателя.

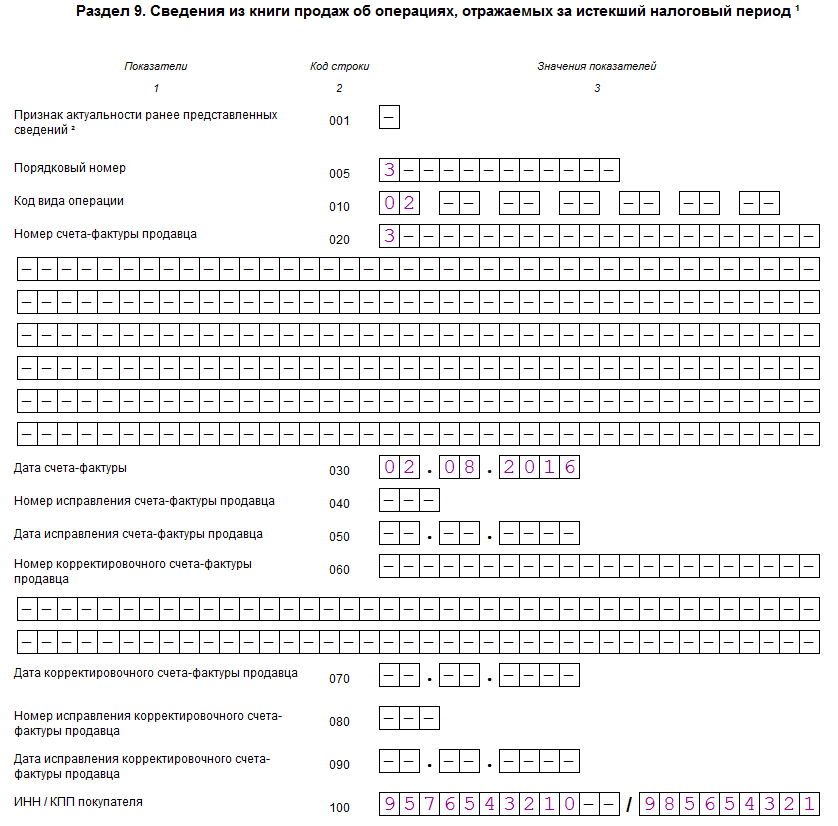

Раздел 9 по третьей операции

Отличается налоговой ставкой.

- 170-190 - Стоимость продажи без НДС (отдельно по ставкам 18, 10 и 0%). Третья операция Раздела 9 осуществлялась по ставке 10% - заполняется строка 180.

- 200-220 - Сумма НДС в третий раз указывает по строке 210.

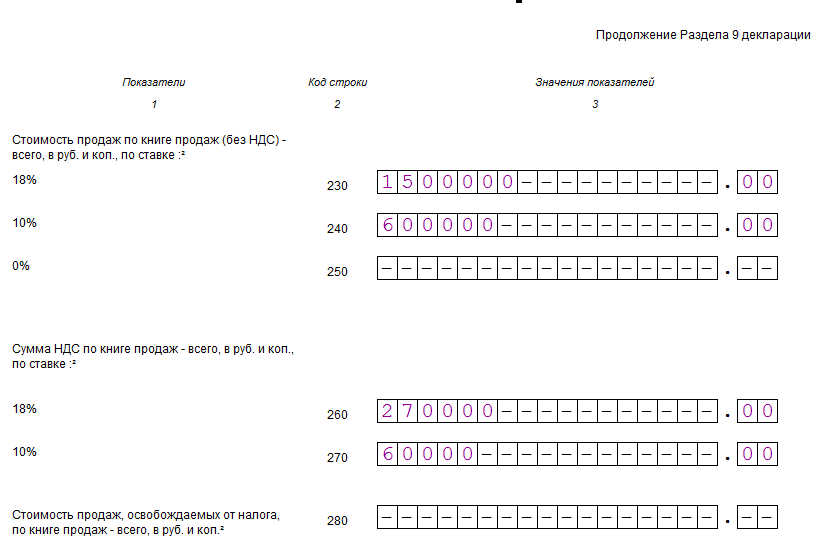

Итоговые показатели раздела 9

- 230 - Общая стоимость продаж по ставке 18% без учёта НДС.

- 240 - Общая стоимость продаж - 10% без НДС.

- 250 - Общая стоимость продаж - 0% без НДС.

- 260 - налог по ставке 18%.

- 270 - налог по ставке 10%.

- 280 - Сумма, освобождённая от налога.

Разделы 10 и 11 декларации по НДС заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики НДС или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "Патриот" эти разделы оставляет пустыми.

Скачать образец заполнения декларации по НДС за 3 квартал 2016(формат xls)

Скачать бланк декларации НДС за 3 квартал 2016(формат xls)

Скачать официальную инструкцию по заполнению декларации по НДС (формат doc)

Приложение N 2 к приказу Федеральной налоговой службы от 29 октября 2014 г. N ММВ-7-3/558@