Обязанность любого руководителя - обучить своих работников мерам пожарной безопасности. Ответственность за организацию и своевременность обучения несут и руководитель, и работники п. 2 приложения к Приказу МЧС от 12.12.2007 N 645 (далее - приложение); п. 4 Правил, утв. Постановлением Правительства от 25.04.2012 N 390 (далее - Правила N 390); ст. 37 Закона от 21.12.94 N 69-ФЗ (далее - Закон N 69-ФЗ) . Основные виды обучения - противопожарный инструктаж и изучение пожарно-технического минимума п. 4 приложения; п. 3 Правил N 390.

В чем состоит противопожарное обучение

Противопожарный инструктаж проводится руководителем организации или лицом, ответственным за пожарную безопасность, без отрыва от производства п. 37 Закона N 69-ФЗ; пп. 12, 17, 22, 27, 29 приложения.

Изучение пожарно-технического минимума (ПТМ) - это специальный вид противопожарного обучения, который в обязательном порядке должны пройти руководитель и лицо, назначенное приказом руководителя ответственным за пожарную безопасность п. 31 приложения. ПТМ проводится:

- в течение месяца после приема на работу сотрудника, ответственного за пожарную безопасность п. 32 приложения;

- дальше - периодически, не реже одного раза в 3 года после последнего обучения ПТМ в зависимости от вида деятельности организации п. 32 приложения. Если же производство пожароопасное, то обучение проводится раз в год.

Изучение ПТМ может происходить и с отрывом от производства п. 36 приложения. Обучение ПТМ проводится только п. 37 приложения:

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯ

Тот факт, что руководитель не прошел обучение мерам пожарной безопасности, а также допустил к работе персонал без такого обучения, проверяющие могут расценить как нарушение требований пожарной безопасности. А за это грозит предупреждение или штраф ч. 1 ст. 20.4 КоАП РФ:

- для организаций - 150 000-200 000 руб.;

- для их руководителей (предпринимателей) - 6000-15 000 руб.

По окончании обучения сотрудник получает удостоверение по проверке знаний пожарно-технического минимума.

Оплачивается обучение ПТМ за счет средств организации, а значит, вам необходимо будет подготовить приказ о направлении работника на обучение, собрать подтверждающие стоимость обучения документы, отразить расходы в учете.

Посмотрим, как это правильно сделать.

Оформляем необходимость обучения ПТМ

Примечание. О том, может ли работник обучаться в выходной день и надо ли ему за это доплачивать, вы можете прочитать: ГК, 2012, N 16, с. 35

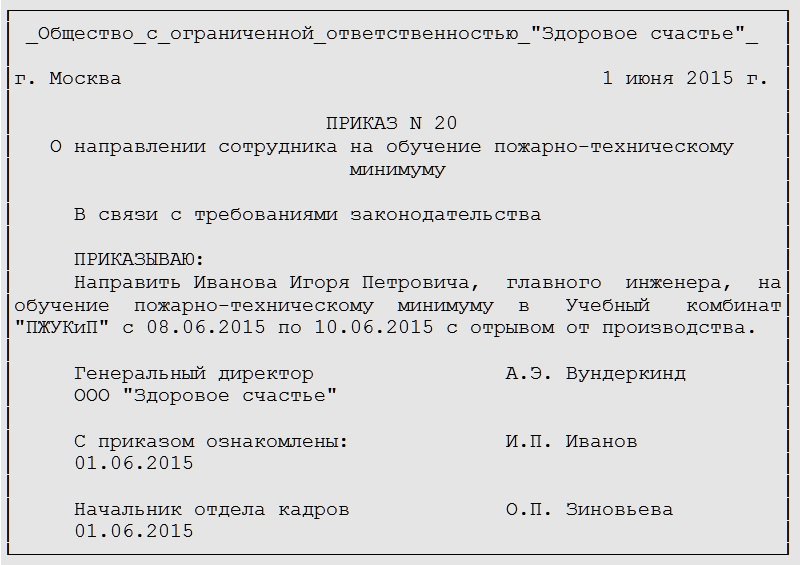

Решение о направлении работников на обучение оформляется приказом.

Собираем документы для списания стоимости обучения ПТМ в расходы

Подтвердить расходы могут:

- приказ руководителя организации о направлении работников на обязательное обучение;

- договор на обучение и копия образовательной лицензии. Если реквизиты лицензии были указаны в договоре на обучение, то копия лицензии не нужна <10> п. 12 Правил, утв. Постановлением Правительства от 15.08.2013 N 706; абз. 1.6 Письма ФНС от 31.08.2006 N САЭ-6-04/876@;

- акт об оказании образовательных услуг (или копия удостоверения по проверке знаний ПТМ).

Отражаем расходы на обучение в налоговом и бухгалтерском учете

После того как вы собрали документы, подтверждающие прохождение работником ПТМ, отнесите стоимость обучения к прочим расходам как расходы на обучение или расходы на обеспечение пожарной безопасности п. 4 ст. 252, подп. 6, 23 п. 1 ст. 264 НК РФ.

Если у вас ОСНО, то списать расходы на обучение нужно на дату подписания акта об оказании услуг или получения другого документа, подтверждающего завершение учебы работника подп. 3 п. 7 ст. 272 НК РФ.

Если ваша организация (ИП) применяет УСНО, то стоимость обучения работников спишите в расходы, если соблюдены два условия подп. 10 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ:

- обучение оплачено;

- подписан акт об оказании образовательных услуг (либо получен другой документ, свидетельствующий об окончании обучения).

В бухучете стоимость обучения списывается в расходы на дату выдачи документа, свидетельствующего о пройденном работником обучении пп. 7, 16 ПБУ 10/99 . Обучение ПТМ не облагается НДС подп. 14 п. 2 ст. 149 НК РФ .

Примечание. О том, как рассчитать средний заработок для оплаты дней обучения работнику, вы можете прочитать: ГК, 2013, N 15, с. 82

НДФЛ и взносы со стоимости обучения

Стоимость обучения не облагается НДФЛ и взносами п. 21 ст. 217 НК РФ; п. 12 ч. 1 ст. 9 Закона от 24.07.2009 N 212-ФЗ; подп. 13 п. 1 ст. 20.2 Закона от 24.07.98 N 125-ФЗ . Более того, здесь в принципе не возникает объекта обложения (доход работника), так как обучение проводится в интересах работодателя.

Если сотрудник, ответственный за пожарную безопасность, проходит обучение ПТМ с отрывом от производства, то в табеле рабочего времени формы N Т-12 в рабочие дни вы должны поставить "ПК" - повышение квалификации или "ПМ" - повышение квалификации в другой местности, если обучение проходит в другом городе Постановление Госкомстата от 05.01.2004 N 1. И за каждый рабочий день обучения ему нужно начислить и выплатить среднюю заработную плату cт. 187 ТК РФ; пп. 4, 5, 9 Положения, утв. Постановлением Правительства от 24.12.2007 N 922.

Если ваш работник обучался без отрыва от производства, то обязанности выплачивать средний заработок за дни обучения у вас нет.

Средняя заработная плата, выплачиваемая работникам за дни обучения, облагается НДФЛ и взносами в ПФР, ФФОМС и ФСС (включая взносы от несчастных случаев на производстве) п. 1 ст. 210 НК РФ; п. 1 ст. 7 Закона от 24.07.2009 N 212-ФЗ; п. 1 ст. 20.1 Закона от 24.07.98 N 125-ФЗ.

Ну и если работники учатся в другом городе, то вам придется оплатить им все дополнительные расходы, связанные с обучением, - стоимость билетов на проезд, проживания в гостинице и т. д. ст. 187 ТК РФ

Впервые опубликовано в журнале "Главная книга" N15, 2015

Письмо ФНС РФ от 31.08.2006 N САЭ-6-04/876@

Постановление Госкомстата РФ от 05.01.2004 N 1

Постановление Правительства РФ от 15.08.2013 N 706

Статья 20.4 КОАП РФ. Нарушение требований пожарной безопасности

Статья 149 НК РФ. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Статья 210 НК РФ. Налоговая база

Статья 217 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Статья 252 НК РФ. Расходы. Группировка расходов

Статья 264 НК РФ. Прочие расходы, связанные с производством и (или) реализацией

Статья 272 НК РФ. Порядок признания расходов при методе начисления

Статья 346.16 НК РФ. Порядок определения расходов

Статья 346.17 НК РФ. Порядок признания доходов и расходов

п. 1 ст. 20.1 Закона от 24.07.98 N 125-ФЗ

п. 1 ст. 7 Закона от 24.07.2009 N 212-ФЗ

п. 12 ч. 1 ст. 9 Закона от 24.07.2009 N 212-ФЗ

п. 2 приложения к Приказу МЧС от 12.12.2007 N 645 (далее - приложение)

п. 3 Правил N 390

п. 31 приложения

п. 32 приложения

п. 36 приложения

п. 37 Закона N 69-ФЗ

п. 37 приложения

п. 4 Правил, утв. Постановлением Правительства от 25.04.2012 N 390 (далее - Правила N 390)

п. 4 приложения

подп. 13 п. 1 ст. 20.2 Закона от 24.07.98 N 125-ФЗ

пп. 12, 17, 22, 27, 29 приложения

пп. 4, 5, 9 Положения, утв. Постановлением Правительства от 24.12.2007 N 922

пп. 7, 16 ПБУ 10/99

ст. 37 Закона от 21.12.94 N 69-ФЗ (далее - Закон N 69-ФЗ)