"Основные направления единой государственной денежно-кредитной политики на 2017 год и период 2018 и 2019 годов"

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ОСНОВНЫЕ НАПРАВЛЕНИЯ

ЕДИНОЙ ГОСУДАРСТВЕННОЙ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

НА 2017 ГОД И ПЕРИОД 2018 И 2019 ГОДОВ <1>

--------------------------------

<1> Одобрено Советом директоров Банка России 11.11.2016.

ВВЕДЕНИЕ

События последних лет показывают, что назрела необходимость смены модели экономического развития России. Для того чтобы обеспечить устойчивый экономический рост и повышение благосостояния общества, важно снизить уязвимость экономики к изменению внешних условий, решить глубокие внутренние структурные проблемы. Они проявились не только в экономическом спаде, последовавшем за снижением цен на сырьевые товары российского экспорта в 2014 г., но и в предшествовавшей ему затухающей экономической динамике (даже при благоприятной конъюнктуре мировых товарных рынков). Вектор развития России будет зависеть от готовности как органов государственного управления, так и всех членов общества перейти к инвестиционно-инновационной модели экономического роста, приложить усилия к формированию его внутреннего потенциала и созданию благоприятной среды для экономической деятельности. Для этого в первую очередь требуются повышение эффективности управления, обновление основных фондов и развитие инфраструктуры, внедрение новых технологий, а также формирование качественных институтов, что будет способствовать повышению производительности труда. По сути, это вызов для органов государственного управления, регуляторов и всех участников экономических отношений на всех уровнях, в том числе для Банка России.

Банк России нацелен на обеспечение ценовой и финансовой стабильности как важных условий для устойчивого экономического роста и социального благополучия. Комплексность и многоплановость решаемых задач, а также широкий спектр воздействия на экономическую систему принимаемых Банком России решений требуют от него взвешенного и сбалансированного подхода, особенно в условиях накопившихся структурных ограничений в экономике и при сохраняющемся негативном влиянии внешних факторов. Неотъемлемым элементом такого подхода является согласованность решений по всем направлениям деятельности Банка России, а также его тесное взаимодействие с органами законодательной и исполнительной власти.

Проводимая в рамках стратегии таргетирования инфляции денежно-кредитная политика, наряду с другими мерами государственной политики, в исключительно сложных внешних условиях сыграла роль амортизатора, сгладив влияние внешних шоков на функционирование экономики и жизнь людей. Действия Банка России и в дальнейшем будут направлены на поддержание внутренней экономической стабильности, в первую очередь - на замедление инфляции и сохранение ее на уровне около 4%, а также на стимулирование сбережений домашних хозяйств, их защиту от инфляционного обесценения и создание условий для трансформации сбережений в инвестиции, что является важной составляющей новой модели роста экономики. Для решения этих задач необходимо сохранить умеренно жесткую денежно-кредитную политику, обеспечивающую положительный уровень реальных процентных ставок.

Политика Центрального банка обеспечивает ряд важных условий для сбалансированного экономического развития. В то же время с учетом характера решаемых Центральным банком задач его политика по объективным причинам не может стать основной движущей силой экономического роста. Успешность принимаемых Банком России мер будет во многом зависеть от контекста общей стратегии макроэкономической политики, перспектив преодоления структурных ограничений в экономике. Для устойчивого роста благосостояния, повышения уровня и качества жизни людей необходимо, чтобы структурная политика, создающая стимулы для интенсивного развития, стала основным пунктом общественной, политической и экономической повестки.

1. ЦЕЛИ И ПРИНЦИПЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ НА СРЕДНЕСРОЧНУЮ ПЕРСПЕКТИВУ

В настоящее время, когда в целом удалось обеспечить стабилизацию ситуации в российской экономике после второй волны нефтяных шоков середины 2015 - начала 2016 г. и наметились признаки ее адаптации к изменившимся внешним условиям, первостепенной задачей государственной макроэкономической политики становится создание условий и стимулов для поступательного и устойчивого экономического развития России. Сохранение модели экономического роста, основанной на экспорте сырьевых товаров и стимулировании потребления, даст лишь краткосрочный эффект, поскольку ее потенциал во многом исчерпан в предшествующие годы. В настоящее время востребованной является стратегия, направленная на преодоление структурных проблем российской экономики, улучшение качества функционирования социально-экономических институтов, обеспечение макроэкономической, в том числе финансовой и ценовой, стабильности. При этом важно сформировать у всех членов общества, в первую очередь участников экономических отношений, понимание того, что источники экстенсивного роста во многом исчерпаны. Для того чтобы за фазой восстановления экономической активности последовал переход к устойчивому росту экономики и благосостояния населения, необходимы создание внутренних источников развития, стимулов для повышения производительности и эффективности экономической деятельности, улучшение качества управления на всех уровнях как в государственном, так и в частном секторе. На формирование такой долгосрочной стратегии и на создание у всех хозяйствующих субъектов стимулов к интенсивному развитию должны быть направлены скоординированные действия всех ветвей власти, контрольно-регулирующих органов и системы государственного управления в целом.

При выполнении своих законодательно определенных функций и задач Банк России исходит из того, что цели его политики и подходы к ее реализации должны способствовать обеспечению устойчивого экономического развития. В части своей компетенции Банк России формирует ряд необходимых для этого условий, обеспечивая ценовую и финансовую стабильность, предупреждая накопление финансовых дисбалансов и амортизируя воздействие на экономику негативных внешних шоков и процессов. Банк России также принимает меры по развитию национальной платежной системы, конкурентоспособного, устойчивого и заслуживающего доверия финансового рынка, использующего передовые технологии, предоставляющего широкий спектр финансовых услуг населению и бизнесу и в наибольшей степени отвечающего потребностям развития экономики. Комплексность и многофакторность стоящих перед Банком России задач требует четкости и согласованности действий по всем направлениям его деятельности, тесного взаимодействия с органами законодательной и исполнительной власти. Именно координация мер Правительства Российской Федерации и Банка России сыграли важную роль в преодолении острой фазы кризиса конца 2014 - начала 2015 г. и последующей стабилизации ситуации.

При этом успешное выполнение Банком России своих функций формирует далеко не все, а лишь некоторые условия экономического благополучия и само по себе не может стать основным драйвером экономического роста. Будущее экономики в решающей степени будет зависеть от перспектив преодоления структурных ограничений. Структурная, налоговая и бюджетная политика государства должна определять степень, формы и условия его влияния на движение материальных и финансовых ресурсов в экономике, содействовать появлению новых отраслей и отраслевой диверсификации, оптимизации территориального размещения факторов производства, технологическому перевооружению, развитию всех видов экономической и социальной инфраструктуры, повышению конкурентоспособности российских товаров до мирового уровня. От выбора вектора общей макроэкономической политики будет во многом зависеть эффективность принимаемых Банком России мер и их влияние на благосостояние российских граждан.

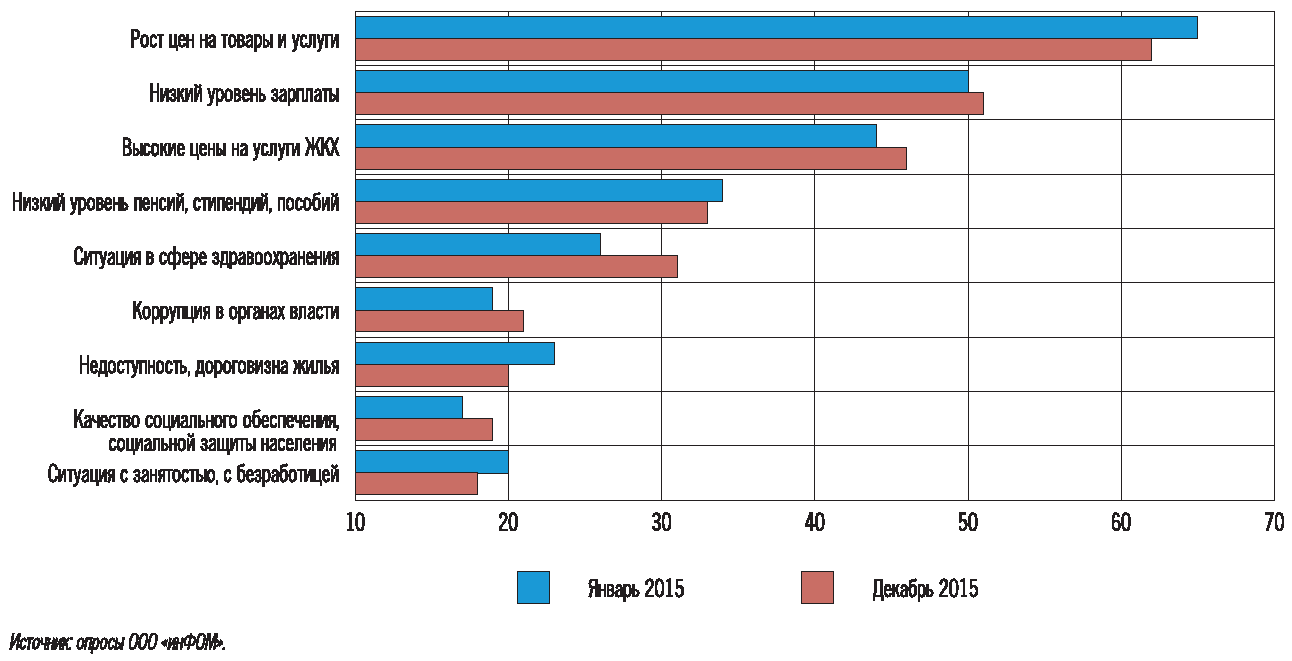

Денежно-кредитная политика Банка России играет основную роль в формировании таких важных условий экономического развития и социальной стабильности, как низкие темпы инфляции, предсказуемый уровень процентных ставок, защищающий сбережения от инфляционного обесценения и необходимый для планирования инвестиций. Эти условия обеспечиваются прежде всего через сдерживание инфляционных процессов. Денежно-кредитная политика нацелена на постепенное снижение годовой инфляции до 4% и поддержание ее вблизи этого уровня в дальнейшем. При стабильно низкой инфляции предприятия и домашние хозяйства могут более уверенно строить производственные и семейные планы, принимать решения о расходах, сбережениях и инвестициях. Напротив, высокая инфляция, как правило, подвержена сильным колебаниям, увеличивает неопределенность и хозяйственные риски, осложняет расчеты на будущее, сокращает горизонт планирования, снижая стимулы к сбережениям и инвестициям, усиливает социальную дифференциацию. Высокая и волатильная инфляция, как правило, закладывается в процентные ставки, становясь дополнительным бременем для домашних хозяйств и предприятий. При прочих равных условиях высокая инфляция способствует усилению социального неравенства, росту дифференциации доходов, отражаясь наиболее негативно на благополучии людей со средним и низким уровнем достатка, номинальные доходы которых, как правило, относительно стабильны. В ходе социологических опросов российские граждане не случайно называют высокую инфляцию одной из самых острых для себя проблем (см. приложение 2). Ценовая стабильность является неотъемлемым элементом благоприятной среды для жизни людей и ведения бизнеса, для устойчивого экономического роста.

Экономика может расти и на фоне относительно высокой инфляции. Но такая инфляция, как правило, нестабильна и таит в себе угрозу дальнейшего ускорения и перехода к быстрому росту цен даже под влиянием временных факторов. В этих условиях возникают риски накопления диспропорций в финансовой сфере, реальном секторе, обострения социальной напряженности, при которых невозможно устойчивое экономическое развитие.

Целевой уровень инфляции 4% выбран с учетом особенностей ценообразования и структуры экономики в нашей стране. Это несколько выше, чем в странах с развитыми рыночными механизмами, многолетним опытом сохранения ценовой стабильности, укрепившимся доверием к денежным властям и низкими инфляционными ожиданиями. В таких странах цель по инфляции обычно устанавливается на уровне от 1 до 3%. Постоянное поддержание инфляции в России вблизи этих значений мерами денежно-кредитной политики сильно затруднено из-за структурных экономических проблем: повышенного уровня монополизации и относительной неразвитости рыночных механизмов, низкой эффективности и недостаточной отраслевой диверсификации экономики. Кроме того, устойчивой стабилизации инфляции на исторически нехарактерном, низком для России уровне на начальном этапе будет также мешать инертность инфляционных ожиданий - укоренившаяся за многие годы привычка населения и бизнеса вести хозяйство в условиях высокой инфляции.

Наряду с указанными факторами выбор в пользу 4% продиктован необходимостью минимизации рисков возникновения дефляционных тенденций на рынках отдельных товаров. В условиях существующей структуры российской экономики изменение цен на различные группы товаров происходит неравномерно, в потребительской корзине довольно высока доля товаров и услуг, цены на которые могут сильно колебаться. Поэтому при общем уровне инфляции существенно ниже 4% возникает риск продолжительного снижения цен, то есть дефляции, на рынках различных групп товаров. Дефляция, охватывающая широкий круг товаров, может повлечь за собой не менее негативные последствия, чем высокая инфляция. Для того чтобы процесс выравнивания относительных цен не приводил к дефляционным явлениям, целевой показатель прироста общего индекса потребительских цен в нашей стране должен устанавливаться с некоторым "запасом". В то же время этот "запас" не должен быть слишком большим, поскольку при более высокой инфляции (например, около 10%), как правило, возрастает амплитуда ее колебаний и становится сложнее обеспечить ее стабильность и предсказуемость в случае реализации различных шоков, чем при инфляции около 4%. Это особенно проявляется, когда значительная доля потребительской корзины приходится на товары, цены которых могут существенно изменяться. В России такой группой товаров является продовольствие, составляющее более трети потребительской корзины. Динамика цен продовольственных товаров сильно зависит от итогов сбора урожая, конъюнктуры мировых товарных рынков. При невысоком целевом уровне инфляции снижается и потенциал роста цен на эту социально значимую группу товаров в случае действия неблагоприятных факторов. Устойчивость, предсказуемость темпов роста потребительских цен имеют не менее важное значение для экономического развития и благополучной жизни людей, чем их абсолютный низкий уровень.

Банк России проводит денежно-кредитную политику в рамках режима таргетирования инфляции, основанного на управлении внутренним спросом. Поэтапный переход к нему начался после кризиса 2008 - 2009 гг. и был завершен в конце 2014 года. При данном подходе основным каналом влияния центрального банка на денежно-кредитные условия в экономике и в конечном счете на инфляцию становятся процентные ставки. Изменяя ключевую ставку, Банк России воздействует на краткосрочные ставки денежного рынка, а через них - на весь спектр процентных ставок в финансовом секторе экономики по всей длине кривой доходности (от процентных ставок по рыночным облигациям до ставок по депозитам и кредитам банков). Повышение процентных ставок при прочих равных условиях стимулирует сбережения, ослабляет кредитную активность, ограничивая, таким образом, спрос на товары и услуги и сдерживая инфляционное давление. Снижение процентных ставок действует в обратном направлении: оказывает стимулирующее влияние на внутренний спрос, создавая мотивацию к сокращению сбережений и повышая доступность кредита. Таким образом, воздействуя через процентные ставки на спрос на товары и услуги, центральный банк оказывает влияние на темпы роста цен в экономике. Повышение или снижение процентных ставок также отражается на динамике курса национальной валюты, который может изменяться и под воздействием других факторов, оказывая влияние в первую очередь на цены импортных товаров и через них на инфляцию в целом. Косвенный эффект динамики валютного курса связан с изменением ценовой привлекательности отечественной продукции относительно импортной, которое приводит к изменению спроса и цен на эти группы товаров. Чувствительность инфляции к изменениям валютного курса зависит не только от доли импорта в потребительской корзине, но и от характера инфляционных ожиданий, а также доверия общества к проводимой денежно-кредитной политике. Если центральный банк последовательно обеспечивает ценовую стабильность, то укрепляется уверенность домашних хозяйств и бизнеса в сохранении низкой инфляции. Участники экономических отношений становятся менее чувствительными к действию проинфляционных факторов, а также курсовой динамике. В обществе формируется уверенность, что центральный банк не допустит существенных колебаний потребительских цен или их продолжительного и устойчивого роста. В такой ситуации инфляционные ожидания остаются стабильно низкими и при этом чутко реагируют не только на действия, но и заявления центрального банка. В этих условиях большое значение приобретают информационная открытость центрального банка, разъяснение им широкой общественности целей и ожидаемых результатов денежно-кредитной политики, публикация оценок текущей ситуации и прогноза. Это позволяет повысить прозрачность и предсказуемость проводимой политики, тем самым снижая степень экономической неопределенности, и вносит вклад в укрепление доверия к центральному банку.

Стратегия таргетирования инфляции в наибольшей степени подходит для России на современном этапе, особенно в условиях неблагоприятной и изменчивой конъюнктуры мировых рынков, ограниченного доступа российской экономики к внешнему финансированию. В рамках данного подхода центральный банк нацелен на обеспечение внутренней экономической стабильности, в первую очередь стабильности цен и предсказуемости изменения процентных ставок. Такая модель денежно-кредитной политики в наибольшей степени соответствует задаче создания благоприятных внутренних условий для развития экономики. Применяемый с конца 2014 г. режим плавающего валютного курса позволяет не только сохранить валютные резервы, но и формирует стимулы к правильной реакции всех участников экономических отношений на изменение внешних условий, обеспечивая оптимальную подстройку к ним экономики. Таким образом, плавающий валютный курс защищает экономическую систему от накопления дисбалансов, в том числе избыточного наращивания внешнего долга, и делает ее более устойчивой в долгосрочном плане к колебаниям внешнеэкономической конъюнктуры. Попытки регулирования валютного курса в условиях внешних шоков, напротив, заканчивались финансовыми и экономическими кризисами, что подтверждает опыт России и других стран. Значительные изменения валютного курса в ответ на динамику мировых товарных рынков связаны с сильной сырьевой ориентацией экономики и, безусловно, негативно влияют как на реальный сектор, так и на инфляцию. Однако эти курсовые колебания не связаны непосредственно с использованием режима таргетирования инфляции, а вызваны резким ухудшением внешних условий для российской экономики при ее сохраняющихся структурных проблемах. Вследствие колебаний цен на мировых товарных рынках резкие и болезненные перепады испытывают не только валютный курс и цены, но и темпы экономического роста, уровень жизни населения в сырьевой, слабо диверсифицированной экономике. Долговременная стабилизация валютного курса, снижение его реакции на изменения внешних условий, при которых он будет подвержен лишь небольшим колебаниям, а также уменьшение влияния валютного курса на инфляцию, настроения и ожидания населения и бизнеса, состояние экономики в целом станут по-настоящему возможны только после преодоления ее сырьевой зависимости.

Воздействуя через процентные ставки на спрос и инфляцию, центральный банк неизбежно влияет и на экономическую активность. Эффективность влияния денежно-кредитной политики на инфляцию, а также степень, в которой меры по снижению инфляции будут отражаться на деловой активности, зависят от того, насколько чувствительна реакция экономической системы на изменение ключевой ставки центрального банка, то есть от того, насколько хорошо работает трансмиссионный механизм денежно-кредитной политики. Это определяется множеством разнообразных факторов на уровне как финансового, так и реального сектора, а также особенностями макроэкономической политики в целом.

Четкость передачи сигнала от ключевой ставки к финансовой сфере и его влияние на деятельность предприятий и домашних хозяйств во многом зависят от роли финансового сектора в движении денежных ресурсов в экономике, в формировании сбережений и кредита. При этом важным условием является доверие населения и бизнеса к финансовым посредникам. Большое значение имеют также технологии и сложившиеся практики осуществления платежей и расчетов в экономике. В России сохраняется большой потенциал для качественного изменения и усиления роли финансовых институтов в обслуживании экономической деятельности. Последовательная политика Банка России в сфере надзора, регулирования и развития всех сегментов финансовой системы, нацеленная на укрепление финансовых институтов, будет создавать условия для сбалансированного развития финансовой системы. Это также улучшает условия реализации денежно-кредитной политики, увеличивая эффективность трансмиссионного механизма. Повышение качества финансового посредничества окажет позитивное влияние на доступность услуг организациям, которые способны выступать надежными заемщиками и эмитентами ценных бумаг в целях осуществления инвестиционной деятельности. Развитие широкого спектра инструментов с различным соотношением риска и доходности будет повышать инвестиционную привлекательность российского финансового рынка и его институтов.

Эффективность влияния центрального банка на динамику потребительских цен, как отмечено выше, в значительной мере зависит и от характера инфляционных ожиданий, уровень которых в России пока довольно высок (при заметной тенденции к их снижению). Более чем за два десятилетия, в которые Россия пережила не один экономический кризис, домашние хозяйства и бизнес привыкли к тому, что цены могут заметно и непредсказуемо расти, и закладывают это на будущее. Но такая ситуация, сложившаяся в России, не уникальна: многие страны, имевшие высокую и нестабильную инфляцию, столкнулись с этой проблемой и постепенно решили ее. Последовательная политика Банка России, направленная на замедление инфляции, со временем стабилизирует инфляционные ожидания на низком уровне, существенно облегчая задачу поддержания ее около целевого уровня в дальнейшем.

Действенность мер денежно-кредитной политики Банка России определяется и структурными особенностями российской экономики. Динамика цен зависит не только от изменений платежеспособного спроса, на регулирование которого в основном ориентирована денежно-кредитная политика, но и факторами на стороне товарного предложения. Можно выделить целый ряд причин структурного характера, которые тормозят расширение и снижают гибкость товарного предложения, а также уменьшают чувствительность производства и потребления к изменению уровня цен. Это существенно усложняет задачу регулирования инфляции мерами денежно-кредитной политики, а также препятствует экономическому росту. В числе таких факторов - высокая степень монополизации во многих отраслях экономики. При низкой конкуренции естественные монополии, другие крупные предприятия и торговые посредники не имеют достаточных стимулов к повышению операционной эффективности и снижению издержек производства, перекладывая их в значительной мере на плечи потребителя. В таких условиях отсутствует гибкая реакция со стороны производителей на изменение спроса, в том числе и под влиянием мер денежно-кредитной политики. Кроме того, возможности компаний наращивать производство в ответ на увеличение платежеспособного спроса ограничены накопившимися диспропорциями, которые затрудняют увеличение экономического потенциала. Эти диспропорции в том числе связаны с сильным физическим и моральным износом парка машин и оборудования, низким уровнем внедрения передовых технологий, недостаточной развитостью транспортной и логистической инфраструктуры.

Другим фактором, который может привести к ограничению возможностей центрального банка влиять на цены через платежеспособный спрос, является высокий уровень социального неравенства, который выражается в неравномерном распределении доходов и богатства в обществе. Резкая дифференциация доходов и сбережений может быть причиной слабой ценовой эластичности спроса. С одной стороны, семьи с низкими доходами, в основном покупающие товары первой необходимости, не могут в ответ на рост цен сокращать потребление большинства товаров ниже минимально необходимого для жизни уровня. Как правило, такие семьи не имеют сбережений, а их возможности получения кредита сильно ограничены. Расходы этих домашних хозяйств на потребление почти не реагируют на изменения процентных ставок в экономике. С другой стороны, состоятельные домашние хозяйства тратят небольшую долю своих высоких доходов на покупку основных товаров потребительской корзины, поэтому изменения цен большинства товаров существенно не влияют на объемы их потребления. Семьи со средним уровнем дохода наиболее чутко реагируют на изменение процентных ставок и потребительских цен, что, в свою очередь, стимулирует производителей подстраиваться под изменения их спроса. Неравномерность распределения сбережений при прочих равных условиях препятствует их трансформации в инвестиции и негативно влияет на экономический рост. Значительная часть российского населения имеет небольшие сбережения, а наиболее состоятельные семьи в современных реалиях склонны к формам накопления, не способствующим экономическому развитию страны (в основном в виде вкладов в зарубежных банках, приобретения дорогой недвижимости за границей и импортных предметов роскоши). Экономическая политика, способствующая более равномерному распределению доходов в обществе, будет формировать условия не только для сбалансированного развития и социальной стабильности, но и для усиления действенности сигналов денежно-кредитной политики, которые в зависимости от обстоятельств направлены на повышение склонности людей к потреблению или сбережению.

Структурные проблемы и особенности российской экономики не делают замедление инфляции в России невозможным, но они снижают действенность мер денежно-кредитной политики, увеличивая риски недостижения целевого показателя по инфляции или его достижения неприемлемой ценой "переохлаждения" экономики, снижения потенциала ее роста. Процесс замедления инфляции становится более болезненным и сложным, а Центральный банк для достижения цели по инфляции при прочих равных условиях вынужден проводить более жесткую денежно-кредитную политику, чем это было бы необходимо в отсутствие структурных ограничений. С учетом указанных факторов Банк России следует стратегии постепенного замедления инфляции до 4% в течение нескольких лет, выбирая скорость ее снижения с учетом экономических условий. В частности, при резком изменении внешнеэкономической ситуации в 2014 г., которое негативно отразилось на российской экономике, горизонт достижения целевого уровня инфляции был расширен с 2016 г. до конца 2017 года.

Учитывая, что решения по ключевой ставке оказывают влияние на экономическую систему в целом, Банк России наряду с инфляционными рисками в равной степени оценивает и учитывает возможные последствия принятых решений для реального и финансового секторов экономики, чтобы своими действиями не создавать угроз для финансовой стабильности и не спровоцировать ухудшение экономической ситуации. Принимая меры и просчитывая их ожидаемые последствия, Банк России придерживается взвешенного подхода, придавая большое значение сбалансированности своих решений. Это обеспечивается в том числе через разработку макроэкономического прогноза на три года вперед, в рамках которого проводится всесторонний анализ факторов и перспектив экономического развития с учетом последних тенденций, заявленных мер макроэкономической политики и потенциальных источников рисков. Банк России принимает решения, опираясь в первую очередь на долговременные устойчивые экономические тенденции, в меньшей степени реагируя на проявления краткосрочных факторов, которые могут оказать лишь временное влияние на инфляцию и экономическую динамику. Это позволяет избежать неоправданно частых изменений ключевой ставки, обеспечивая стабильность процентных ставок в экономике, и достичь с помощью проводимой политики более сбалансированного в среднесрочном плане результата.

В то же время эффективность денежно-кредитной политики, как и макроэкономической политики в целом, в решающей степени зависит от согласованности действий всех органов государственного управления. Банк России учитывает особенности проведения денежно-кредитной политики в условиях существующих структурных проблем и координирует свои действия с усилиями Правительства Российской Федерации по преодолению структурных ограничений в экономике. Координация денежно-кредитной и бюджетной политики важна и в вопросах формирования суверенных фондов, которые позволяют сгладить воздействие изменений конъюнктуры мировых товарных рынков на экономику, в том числе на реальный валютный курс и конкурентоспособность российских товаров и услуг. Пополнение и расходование суверенных фондов в рамках бюджетного правила, возможность применения которого рассматривается уже с 2017 г. <1>, обеспечит устойчивость государственных финансов и предсказуемость макроэкономической политики в целом.

--------------------------------

<1> Подход к применению бюджетного правила представлен в проекте "Основных направлений бюджетной политики на 2017 год и на плановый период 2018 - 2019 годов". Применение бюджетного правила планируется начать с 2020 года. В 2017 - 2019 гг. предполагается использование переходных положений бюджетного правила.

Учитывая многоплановость решаемых Банком России задач, большое значение приобретают выверенность и взаимная согласованность мер, принимаемых по различным направлениям его деятельности, а также учет их влияния на условия реализации денежно-кредитной политики и макроэкономической политики в целом. При этом важно комплексное применение инструментов, имеющихся в распоряжении Центрального банка. В частности, ключевая ставка имеет широкий спектр влияния и не может быть инструментом точечного воздействия. Банк России имеет в своем арсенале инструменты макропруденциального регулирования для предупреждения возникновения финансовых дисбалансов, перегрева отдельных сегментов финансового рынка, которые могут угрожать ценовой стабильности и негативно повлиять на экономическую ситуацию.

В текущих условиях при накопившихся структурных дисбалансах и негативном воздействии внешних факторов денежно-кредитная политика, по сути, выполняет функцию стабилизатора экономики. При объективной невозможности в силу характера решаемых задач стать основным двигателем экономического развития Банк России наряду с замедлением инфляции сосредоточивает свои усилия на поддержании стабильности внутренних финансовых условий, создании стимулов к формированию сбережений и снижению долговой нагрузки, уровень которой в отдельных секторах экономики весьма высок (с точки зрения отношения платежей по обслуживанию долга к получаемым доходам). Решение этих задач вместе со снижением инфляции требует от Центрального банка проведения умеренно жесткой денежно-кредитной политики для формирования номинальных процентных ставок на уровне, обеспечивающем положительные реальные ставки процента. На среднесрочном горизонте такой подход сохранится, делая возможным постепенное снижение инфляции, а также номинальных ставок процента при сохранении в положительной области реальных ставок процента. Это делает банковские депозиты и иные рублевые сберегательные продукты привлекательными для населения, защищая их от инфляционного обесценения и поддерживая склонность к сбережениям. В этих условиях кредитные ставки также формируются на уровнях, превышающих инфляцию, стимулируя производителей и торговых посредников повышать операционную эффективность и предупреждая избыточное накопление долговой нагрузки, что способствует повышению устойчивости балансов реального и финансового секторов. Стабильность процентных ставок, защищающих сбережения от инфляции, и их предсказуемое постепенное снижение по мере замедления темпов роста потребительских цен представляются существенным фактором стабилизации экономики, одним из условий ее перехода к фазе устойчивого роста.

Альтернативные подходы к проведению денежно-кредитной политики, в основном предполагающие ее резкое смягчение через ускоренное снижение процентных ставок и увеличение объемов банковского кредитования, в текущих условиях могут создать системные риски для экономической стабильности и социального благополучия. Безусловно, в настоящее время важным вектором государственной экономической политики должно стать создание условий и стимулов для инвестиций, технологического перевооружения промышленности для направления имеющихся в экономике ресурсов в приоритетные отрасли и проекты, которые могут стать катализатором экономического роста. Однако за попыткой решения данной задачи посредством масштабного расширения денежной эмиссии последует существенное ускорение инфляции при одновременном снижении реальных процентных ставок с их переходом в отрицательную область. Это приведет к инфляционному обесценению сбережений и доходов основной массы населения. По существу, предлагается метод стимулирования промышленности за счет инфляционного налога, снижающего благополучие большинства домашних хозяйств, особенно социально незащищенных слоев населения. Такой подход создает очевидные угрозы для социальной и экономической стабильности, но при этом не решает поставленную задачу как минимум по двум причинам. Во-первых, усиление роли государства в выборе направлений кредитования потребовало бы подготовительных мер по перестройке государственных институтов как на уровне национальной экономики, так и на уровне отдельных отраслей. Произвольное, вне системы эффективного государственного управления, удовлетворение заявок на получение дешевых кредитов не обеспечит поступательного экономического развития. Во-вторых, банковский кредит не является основным источником инвестиций для большинства организаций. В предыдущие годы многие российские предприятия накопили высокий уровень задолженности, и в текущих условиях, напротив, необходимо снижение долговой нагрузки, которая для некоторых отраслей корпоративного сектора уже находится на уровне, близком к максимальным значениям для стран с формирующимися рынками. Дальнейшее ее повышение даже под низкий процент приведет к накоплению системных рисков, что идет вразрез с задачей повышения устойчивости экономики.

Необходимы иные решения, позволяющие активизировать роль государства в стимулировании экономического развития, но не приводящие к ускорению инфляции и накоплению дисбалансов, а также не создающие угроз для социальной стабильности. Финансирование приоритетных для экономического развития проектов и программ может осуществляться прежде всего через привлечение капитала на принципах государственно-частного партнерства, а также через использование иных рыночных, налоговых, бюджетных и регуляторных механизмов и мотиваций в целях перераспределения уже созданных денежных накоплений между предприятиями, отраслями и сегментами экономики без существенного увеличения банковского кредитования и долговой нагрузки. Динамика банковского кредитования и соответствующее увеличение денежной массы представляют собой производную от потребностей экономики, формируемых наличием материальных, людских, управленческих ресурсов для увеличения производства товаров и услуг. Применение любых методов льготного снижения процентной ставки по банковским кредитам ниже рыночного уровня (помимо бюджетных субсидий) для создания более мягких условий кредитования отдельных проектов и программ должно быть ограниченным. При прочих равных условиях это приводит к удорожанию стоимости кредитов для экономики в целом за счет ухудшения условий кредитования отраслей, не получающих государственных льгот. Это основная причина, по которой Банк России ограничивает объемы предоставления средств в рамках своих специализированных инструментов рефинансирования <1>.

--------------------------------

<1> Информация о специализированных инструментах рефинансирования Банка России представлена в разделах 2, 4 и в таблице 9 приложения 5.

Как показывает мировой опыт, существуют различные примеры распределения ролей между государственными институтами при проведении политики стимулирования экономического развития. Наиболее успешным зарекомендовал себя подход, при котором центральный банк и министерство финансов отвечают за ценовую и финансовую стабильность на макроуровне, а другие государственные институты создают условия и стимулы к перераспределению финансовых потоков между отраслями, секторами и сегментами экономики (при соблюдении общего ограничения по ресурсам) в рамках согласованной системы государственного стратегического и оперативного управления. Основные цели и принципы денежно-кредитной политики, которая является неотъемлемым элементом общей государственной экономической политики, достаточно универсальны для любой модели экономики. Ценовая и финансовая стабильность при любых формах взаимодействия государства с бизнесом способствует экономическому и социальному благополучию. Последовательная денежно-кредитная политика, нацеленная на сохранение внутренней экономической стабильности, снижает неопределенность, создает для всех участников экономических отношений четкие ориентиры, понятные "правила игры", что важно как для ведения текущей деятельности, так и для составления планов на будущее всеми участниками экономических отношений.

2. УСЛОВИЯ РЕАЛИЗАЦИИ И ОСНОВНЫЕ МЕРЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ В 2016 ГОДУ

Денежно-кредитная политика Банка России, проводимая в рамках режима таргетирования инфляции, в 2015 - 2016 гг. была нацелена на обеспечение ценовой стабильности при сохранении финансовой стабильности в условиях высокой изменчивости внешней конъюнктуры. Действия Банка России как в части реализации денежно-кредитной политики, так и мер по обеспечению устойчивого функционирования банковского сектора и развития других сегментов финансовой системы являлись частью согласованной макроэкономической политики, направленной на сохранение устойчивости российской экономики и формирование условий для восстановления ее роста. Проведение умеренно жесткой денежно-кредитной политики способствовало последовательному замедлению инфляции (с 12,9% в декабре 2015 г. до 6,1% в октябре 2016 г.) при сохранении стабильной ситуации в финансовой системе в целом.

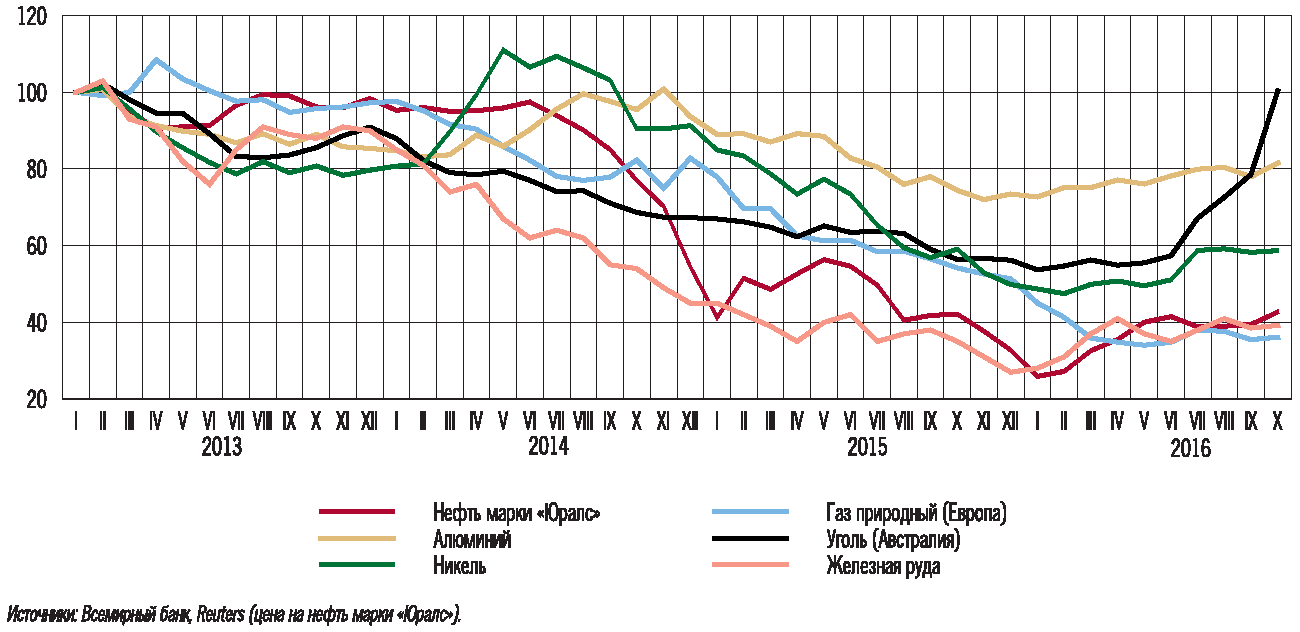

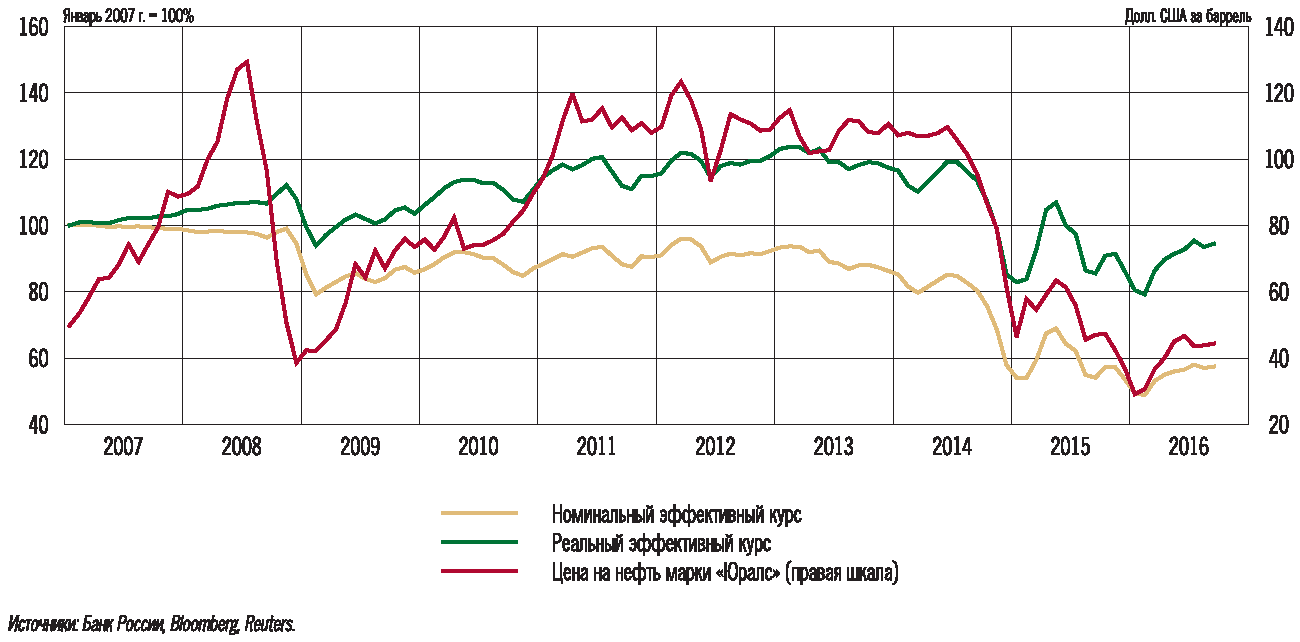

Условия развития экономики России и формирования денежно-кредитной политики Банка России оставались непростыми, что во многом определялось внешнеэкономическими факторами. В конце 2015 - начале 2016 г. произошло падение цен на нефть на международных рынках, которое по масштабу было сопоставимо с первым "нефтяным шоком" конца 2014 - начала 2015 года. В первые месяцы 2016 г. цена на нефть марки "Юралс" опустилась до 25 - 30 долл. США за баррель, оказавшись более чем в два раза ниже уровня середины предыдущего года. Мировые цены на другие энергоносители, а также на большинство иных сырьевых товаров, имеющих значимую долю в российском экспорте, также преимущественно демонстрировали негативную динамику и к началу 2016 г. достигли минимальных за последние 5 - 7 лет уровней. В целом при значительных колебаниях цен на энергоносители в течение года в январе - октябре средняя цена на нефть марки "Юралс" сложилась на уровне около 40 долл. США за баррель, что ближе к рисковому сценарию, представленному в "Основных направлениях единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов" (далее - ОН ДКП) <1>.

--------------------------------

<1> В рамках базового сценария средняя цена на нефть марки "Юралс" на 2016 г. предполагалась на уровне 50 долл. США за баррель, в рисковом сценарии - менее 40 долл. США за баррель.

На мировых финансовых рынках, как и на сырьевых, наблюдалась разнородная динамика, настроения и ожидания участников рынка по-прежнему характеризовались изменчивостью. Неустойчивость восстановления деловой активности в развитых странах, неопределенность относительно замедления роста экономики Китая и масштаба его влияния на другие страны с формирующимися рынками продолжали вызывать обеспокоенность у глобальных инвесторов. Решения регуляторов крупнейших стран как с развитыми, так и с формирующимися рынками в области макроэкономической политики также оставались предметом пристального внимания участников экономических отношений. В частности, на конъюнктуру мировых финансовых рынков оказали заметное воздействие изменения ожиданий относительно скорости повышения процентной ставки ФРС США. Негативное влияние на настроения глобальных инвесторов также оказал результат июньского референдума о выходе Великобритании из Европейского союза. Однако последовавшие за референдумом высказывания представителей центральных банков ряда развитых стран и фактически осуществленные Банком Англии меры по смягчению денежно-кредитной политики, по оценкам инвесторов, снизили потенциальные риски этого события. Помимо сохранения относительно неустойчивой конъюнктуры мировых финансовых рынков, ухудшение условий привлечения средств из внешних источников для российских заемщиков также связано с международными финансовыми санкциями.

Можно говорить о том, что в целом внешние условия оставались сдерживающим неблагоприятным фактором для российской экономики. В такой ситуации действия Банка России были направлены на обеспечение ценовой стабильности при сохранении финансовой стабильности и смягчение негативного влияния внешних факторов, что необходимо для сохранения устойчивости российской экономики в целом. Решение поставленных задач достигалось проведением умеренно жесткой денежно-кредитной политики в рамках режима таргетирования инфляции в сочетании с плавающим валютным курсом национальной валюты.

Динамика мировых цен на основные товары российского

экспорта (январь 2013 г. = 100%)

При принятии решений по денежно-кредитной политике в непростых экономических условиях Банк России использовал сбалансированный подход. Во-первых, решения формировались на основе среднесрочного прогноза развития экономики и динамики инфляции, исходящего из консервативных предпосылок как относительно внутренних структурных факторов (структуры экономики, действующих ограничений со стороны демографических, инфраструктурных и институциональных характеристик), так и внешней конъюнктуры. Так, в базовом сценарии Банк России в кратко- и среднесрочной перспективе не предполагал повышения мировых цен на нефть относительно складывающихся к соответствующему периоду рыночных уровней. Во втором полугодии 2015 - 2016 гг. в базовом сценарии, публикуемом в Докладе о денежно-кредитной политике <1>, ожидаемый уровень цены на нефть марки "Юралс" варьировался от 30 до 50 долл. США за баррель.

--------------------------------

<1> Базовый сценарий был опубликован в ОН ДКП в 2015 г. и затем обновлялся в ежеквартальном Докладе о денежно-кредитной политике в марте, июне и сентябре 2016 года.

Во-вторых, помимо базового сценария Банк России рассматривал рисковые варианты развития внешних условий, а также учитывал возможность реализации дополнительных рисков в части ценовой динамики. Среди таких рисков рассматривались следующие: колебания внутренних и внешних продовольственных цен (с учетом урожая основных сельскохозяйственных культур); неопределенность мер бюджетной политики, параметров индексации пенсий и заработной платы в государственном и частном секторах; решения по повышению административно регулируемых цен и тарифов; сохранение высоких инфляционных ожиданий, возможное ослабление стимулов домашних хозяйств к сбережениям. В течение 2016 г. некоторые из инфляционных рисков снижались (со стороны урожая, индексации регулируемых цен и тарифов), в то время как вероятность реализации других существенно не менялась (со стороны инфляционных ожиданий, динамики номинальной заработной платы, бюджетной политики).

В-третьих, при выборе траектории изменения ключевой ставки Банк России исходил из баланса рисков для ценовой и финансовой стабильности и рисков для экономической активности. Уровень ключевой ставки определялся с учетом цели последовательного снижения инфляции, но без чрезмерного охлаждения экономики. При этом в период реализации нового внешнего шока в конце 2015 - начале 2016 г. поддержание процентных ставок на относительно высоком уровне, гарантирующем сохранение стимулов к сбережениям внутри экономики, решало несколько задач. Оно не только способствовало снижению рисков для ценовой стабильности за счет предотвращения чрезмерного роста потребительского спроса, но и ограничивало риски для финансовой стабильности, связанные с возможным бегством вкладчиков в иностранную валюту, усилением оттока капитала и паникой на финансовом рынке, и, соответственно, снижало негативные последствия для экономического роста.

Необходимость достижения баланса между обеспечением ценовой стабильности и сдерживанием охлаждения экономики также учитывалась Банком России при принятии решений по использованию дополнительных специализированных инструментов. Наряду с другими органами государственного управления в 2016 г. Банк России принимал точечные меры для поддержки отдельных важных для экономики направлений кредитования, которым сложно развиваться в рыночных условиях. В частности, Банк России продолжил использовать специализированные инструменты рефинансирования, предоставляя кредитным организациям заемные средства на длительный срок по ставкам ниже ключевой ставки. Тем самым Банк России создавал возможности для кредитных организаций предоставлять кредиты компаниям по более низким ставкам для финансирования отдельных проектов и программ (см. таблицу 9 приложения 5).

В 2016 г. кредитными организациями было востребовано большинство специализированных инструментов рефинансирования. В связи с тем, что ранее установленные лимиты по отдельным инструментам были практически выбраны, Банк России в течение 2016 г. принимал решения об их повышении. В то же время объем предоставления средств в рамках специализированных инструментов оставался небольшим (задолженность по ним в 2016 г. не превышала 0,5% от совокупной величины пассивов банковского сектора). Такое ограничение связано с тем, что предоставление Банком России значительного объема средств по низким ставкам может приводить к необоснованному с точки зрения необходимого снижения инфляции смягчению денежно-кредитных условий даже при неизменном уровне ключевой ставки. Это, в свою очередь, может препятствовать снижению инфляции до целевого уровня, что не позволит Банку России снижать ключевую ставку и тем самым уменьшать стоимость кредитования всех субъектов экономики.

Наконец, в-четвертых, Банк России при принятии решений по ключевой ставке учитывал нежелательность резких колебаний внутренних денежно-кредитных условий, необходимость обеспечивать предсказуемость и последовательность их изменений. В частности, Банк России стремился избежать повышения ключевой ставки в периоды ухудшения внешней ситуации и соответствующего роста инфляционных рисков в 2015 - 2016 годах. Это удавалось сделать за счет сохранения консервативного взвешенного подхода к управлению ключевой ставкой. В рамках этого подхода процентная политика Банка России базируется на учете устойчивых долговременных тенденций в экономике и в меньшей степени реагирует на краткосрочные улучшения или ухудшения внешнеэкономической конъюнктуры. При этом Банк России продолжал придерживаться открытой информационной политики, направленной на разъяснение субъектам экономики денежно-кредитной политики.

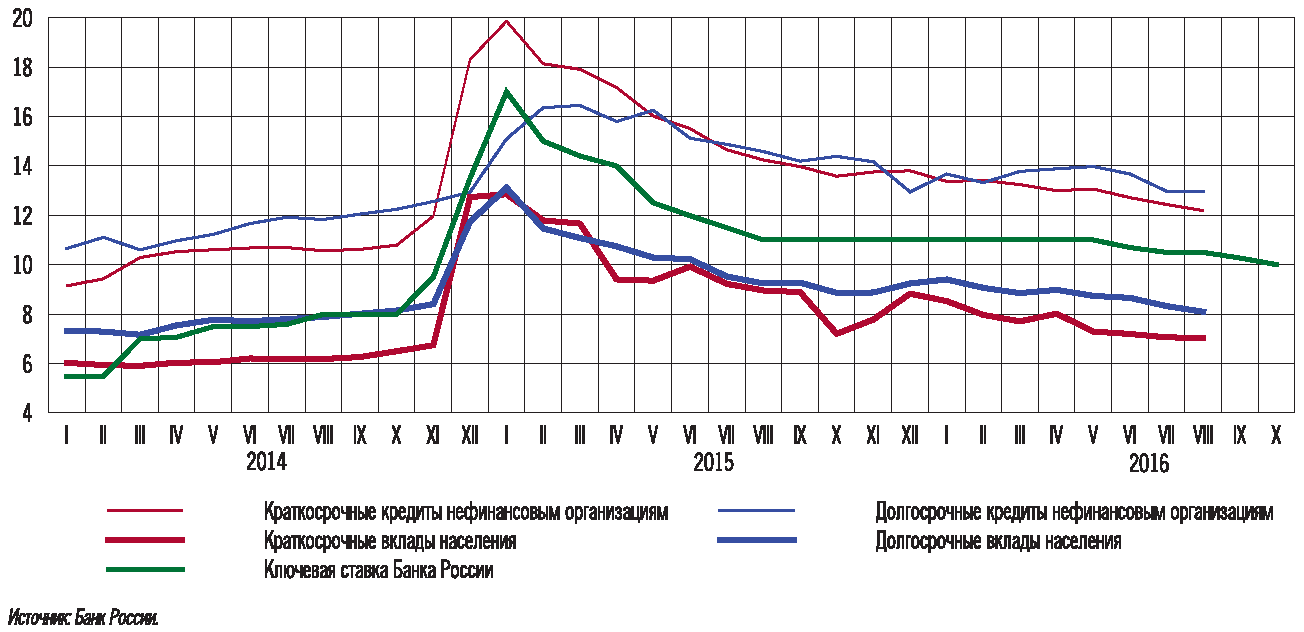

Процентные ставки по рублевым банковским операциям

и ключевая ставка Банка России (% годовых)

Банк России в течение длительного периода (с августа 2015 г.) сохранял ключевую ставку на неизменном уровне - 11,00% годовых - и затем дважды снижал ее на 0,5 процентного пункта в июне и сентябре 2016 г. - до 10,00% годовых. Уровень ключевой ставки, наряду с ожиданиями участников рынка в отношении дальнейшей траектории ключевой ставки и инфляции, определял формирование рыночных процентных ставок. Их динамика, в свою очередь, отражалась на кредитной и депозитной активности, поведении инвесторов на финансовых рынках, направлении и интенсивности трансграничных финансовых потоков.

Применение системы инструментов Банка России обеспечивало нахождение краткосрочных ставок денежного рынка вблизи ключевой ставки в условиях снижения структурного дефицита ликвидности из-за притока средств в банковский сектор вследствие расходования Резервного фонда для финансирования возросшего дефицита бюджета (см. раздел 3). Вслед за изменением ключевой ставки и ставок денежного рынка процентные ставки по кредитным и депозитным операциям банков, доходности рынка государственных и корпоративных облигаций во второй половине 2015 - 2016 гг. постепенно снижались.

В то же время сформировавшаяся к осени 2016 г. структура рыночных процентных ставок по срокам до погашения, а также результаты опросов показывали, что участники рынка ожидали более быстрого снижения ключевой ставки, чем прогнозировал Банк России. При этом их прогнозы по инфляции хотя и снизились, но продолжали превышать целевой показатель Банка России 4% на конец 2017 года. В этих условиях Банк России в сентябре и октябре давал в пресс-релизах сигнал о сохранении ключевой ставки на уровне 10,00% годовых как минимум до начала 2017 года. Данный сигнал был направлен на дальнейшее снижение инфляционных ожиданий и сохранение положительных реальных процентных ставок, сформировавшихся в 2016 году. Для этого необходимо, чтобы снижение рыночных процентных ставок в номинальном выражении не опережало замедление инфляции и инфляционных ожиданий, поддерживая сберегательную активность и одновременно сдерживая склонность к заимствованию в экономике, в том числе ограничивая нежелательное повышение долговой нагрузки (расходов на обслуживание кредитной задолженности относительно доходов заемщиков) на уровне отдельных секторов и компаний. Такую роль положительные реальные процентные ставки играли в 2016 году. Под влиянием сигнала Банка России произошла коррекция кривой доходности на денежном рынке и рынке капитала, что способствовало формированию денежно-кредитных условий, необходимых для устойчивого снижения инфляции.

В динамике количественных показателей финансового сектора сохранение положительных реальных процентных ставок привело к формированию ряда тенденций.

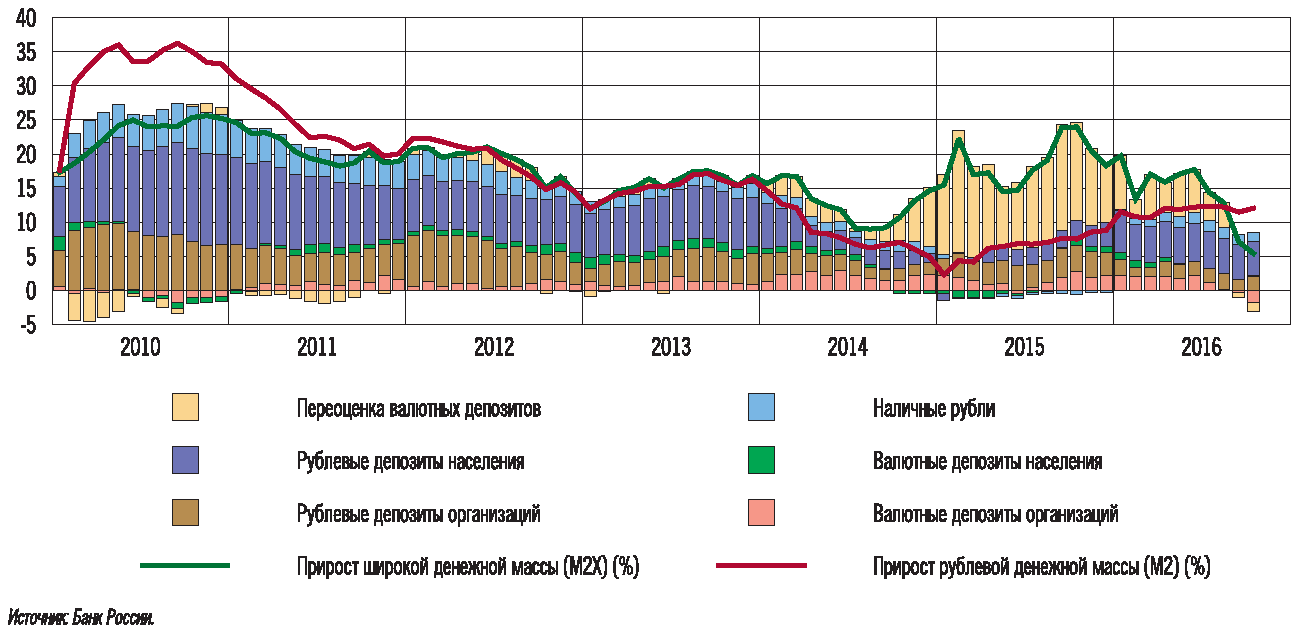

С одной стороны, рост рублевых депозитов населения постепенно восстанавливался после снижения в конце 2014 - начале 2015 года. С апреля 2016 г. их годовые темпы прироста стабилизировались на уровне около 16% в номинальном выражении, что ниже докризисных показателей (в 2012 - 2013 гг. в среднем несколько выше 20%), но с учетом текущей динамики доходов и инфляции отражает относительно высокую склонность к сбережениям. При этом в условиях плавающего валютного курса и положительных реальных рублевых процентных ставок привлекательность валютных депозитов заметно снизилась и темпы их прироста существенно отставали от динамики рублевых депозитов (см. таблицу 4 приложения 5). Это способствовало снижению уровня долларизации российской экономики. Темпы прироста денежной массы в национальном определении остаются вблизи сложившихся в конце 2015 г. уровней 11 - 12%.

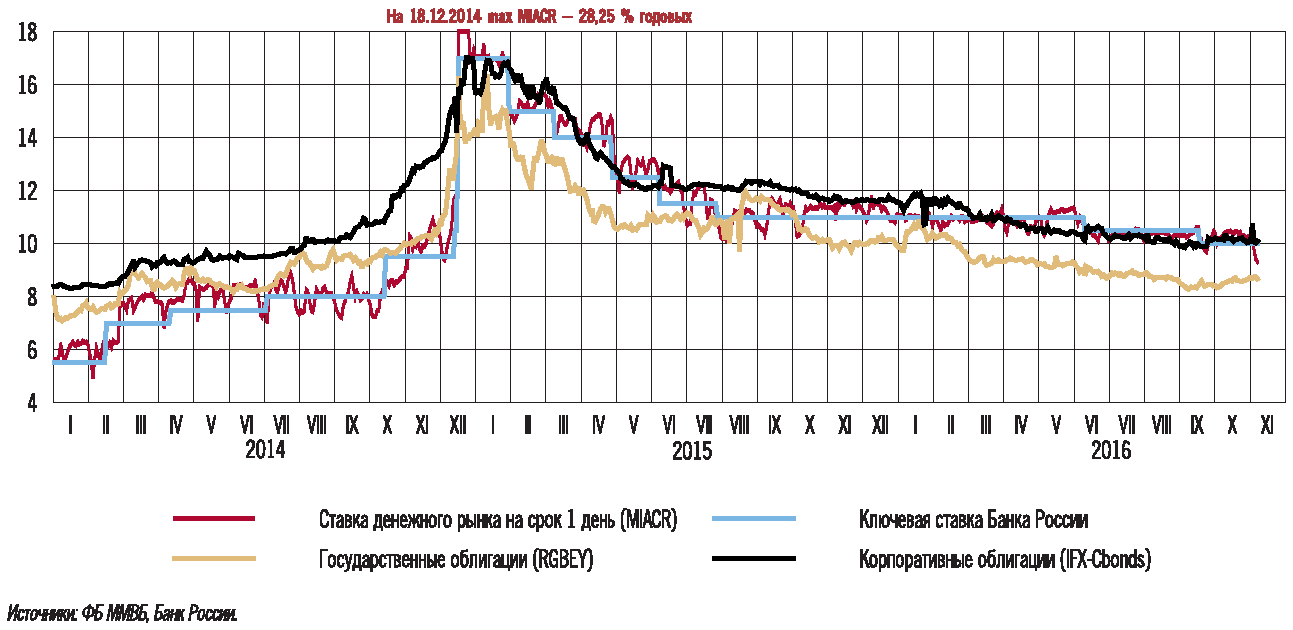

Доходность рынка облигаций, ключевая ставка

и ставка MIACR (% годовых)

Реальные ставки по долгосрочным депозитам населения,

рассчитанные с использованием разных показателей

инфляционных ожиданий (% годовых)

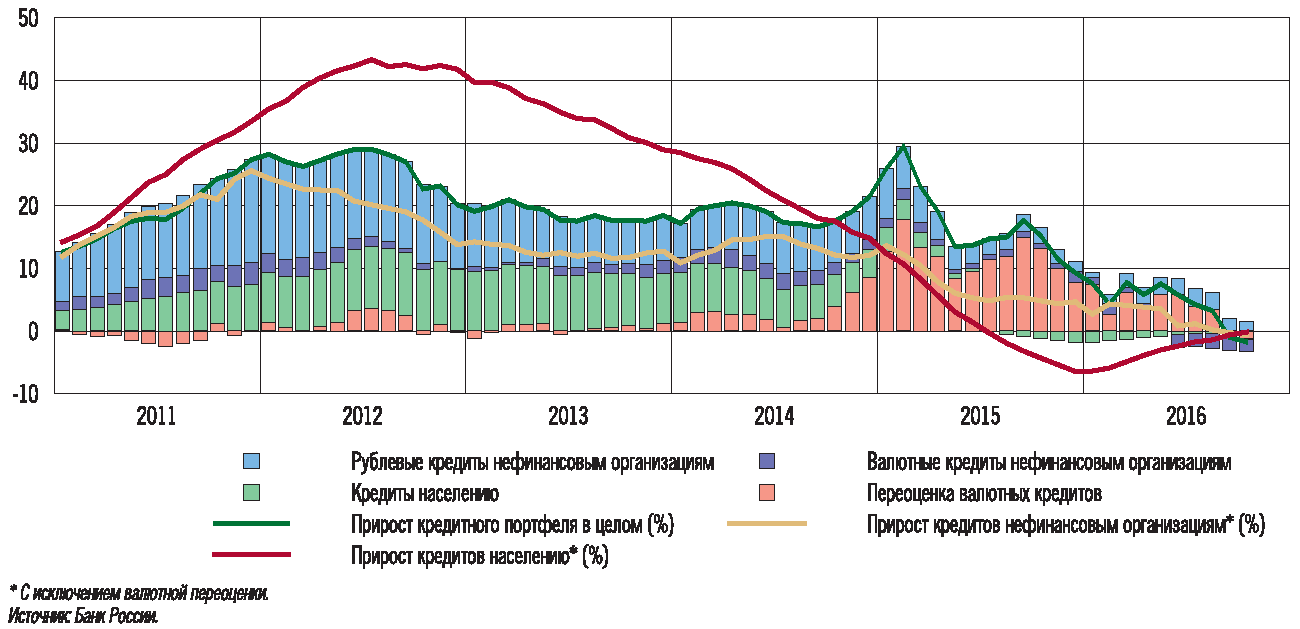

С другой стороны, динамика кредитной активности оставалась сдержанной. Рост кредита экономике со стороны банковского сектора в 2016 г. несколько замедлился по сравнению с 2015 годом. Годовой прирост кредита банков нефинансовым организациям и населению в целом за 2015 г. составлял 7,1%, а по итогам 2016 г. он ожидается в интервале 2 - 5%. Такие темпы роста соответствуют постепенной нормализации долговой нагрузки в отдельных секторах, где ее уровень остается повышенным, с учетом складывающейся динамики доходов в экономике. При этом изменение задолженности по видам кредитования остается неоднородным. Самую слабую динамику демонстрируют сегменты, в которых кредитные риски оцениваются банками на более высоком уровне: необеспеченные потребительские ссуды, финансирование малого и среднего бизнеса, кредиты в иностранной валюте. Неоднородность присутствует и в корпоративном кредитовании, так как финансовое положение заемщиков различается по отраслям.

Вклад отдельных элементов в годовые темпы прироста широкой

денежной массы (процентных пунктов, если не указано иное)

Вклад отдельных элементов в годовой прирост кредитного

портфеля банков (процентных пунктов, если не указано иное)

В целом кредитная политика банков оставалась достаточно консервативной. Риски для финансовой стабильности постепенно снижались. Показатели долговой нагрузки, отражающие возможности обслуживания заемщиками долга из текущих доходов, прошли пиковый уровень в начале 2016 года. Их ухудшение в конце 2015 - начале 2016 г. определялось очередным витком переоценки валютной задолженности на фоне ослабления рубля и продолжения экономического спада. Рост просроченной задолженности по банковским кредитам в 2016 г. существенно замедлился. Отмечалось заметное улучшение качества портфеля вновь выдаваемых кредитов относительно предыдущих периодов. Финансовый результат российских банков в условиях роста чистого процентного дохода в 2016 г. существенно превысит результат 2015 года. Рост прибыли транслируется в показатели рентабельности банковского бизнеса, которые демонстрируют заметный рост. На этом фоне продолжилось плавное смягчение по большинству направлений неценовых условий банковского кредитования после их резкого ужесточения в начале 2015 года.

Сохранение сдержанной кредитной активности на текущем этапе является важным не только с точки зрения влияния на инфляцию (как показано ниже), но и с точки зрения стабильности финансовой системы и сохранения финансовой устойчивости заемщиков реального сектора. Помимо умеренно жесткой денежно-кредитной политики, сохранение взвешенного подхода кредитных организаций к принятию рисков поддерживается через реализацию Банком России мер макропруденциальной политики и внедрение международных стандартов банковского регулирования, включающих в том числе стандарты, установленные документами Базельского комитета по банковскому надзору.

Динамика эффективного курса рубля и цена на нефть

В 2016 г. Банк России продолжил процесс укрепления и оздоровления банковского сектора для предупреждения кризисных явлений и нарастания системных рисков. Для обеспечения выплат страхового возмещения вкладчикам банков, у которых были отозваны лицензии, а также для предупреждения банкротства кредитных организаций (санации) Банк России предоставлял кредиты на длительный срок Агентству по страхованию вкладов. Данные меры позволили сохранить доверие вкладчиков к банковской системе, стабильность в банковском секторе и не допустить неоправданного ужесточения денежно-кредитных условий. Предоставление средств Агентству по страхованию вкладов учитывалось Банком России при определении потребности кредитных организаций в ликвидности.

Процентные ставки по рублевым инструментам оставались относительно высокими в сопоставлении с внешними ставками, обеспечивая сохранение относительной привлекательности рублевых активов с учетом курсовых ожиданий. Большинство мировых центральных банков продолжало проводить мягкую денежно-кредитную политику в условиях сдержанного восстановления спроса и сохранения невысокого инфляционного давления в глобальной экономике. Уровень процентных ставок денежного рынка и доходности государственных облигаций в большинстве развитых стран оставался низким. С учетом этого на протяжении большей части 2016 г. российские активы в целом являлись привлекательным вложением для иностранных инвесторов, несмотря на волатильность мировых рынков энергоносителей, действие санкций и продолжение рецессии. Это нашло отражение в снижении страновой премии за риск и нетто-притоке иностранных инвестиций в российские акции и облигации. Повышению интереса со стороны иностранных инвесторов к российскому финансовому рынку способствовали и улучшение ими оценки кредитоспособности России, а также ожидания восстановления экономики после завершения адаптации к новым уровням нефтяных цен.

Повышению относительной привлекательности рубля как валюты операций финансового сектора (по сравнению с использованием иностранной валюты) способствовали не только высокие процентные ставки на внутреннем рынке, но и регуляторные меры Банка России, направленные на девалютизацию банковских балансов (снижение доли иностранных валют в операциях кредитных организаций). В течение 2016 г. Банк России вводил повышенные коэффициенты риска по банковским активам в иностранной валюте при расчете норматива достаточности капитала кредитных организаций и повышал нормативы обязательных резервов по обязательствам кредитных организаций в иностранной валюте (см. таблицу 6 приложения 5).

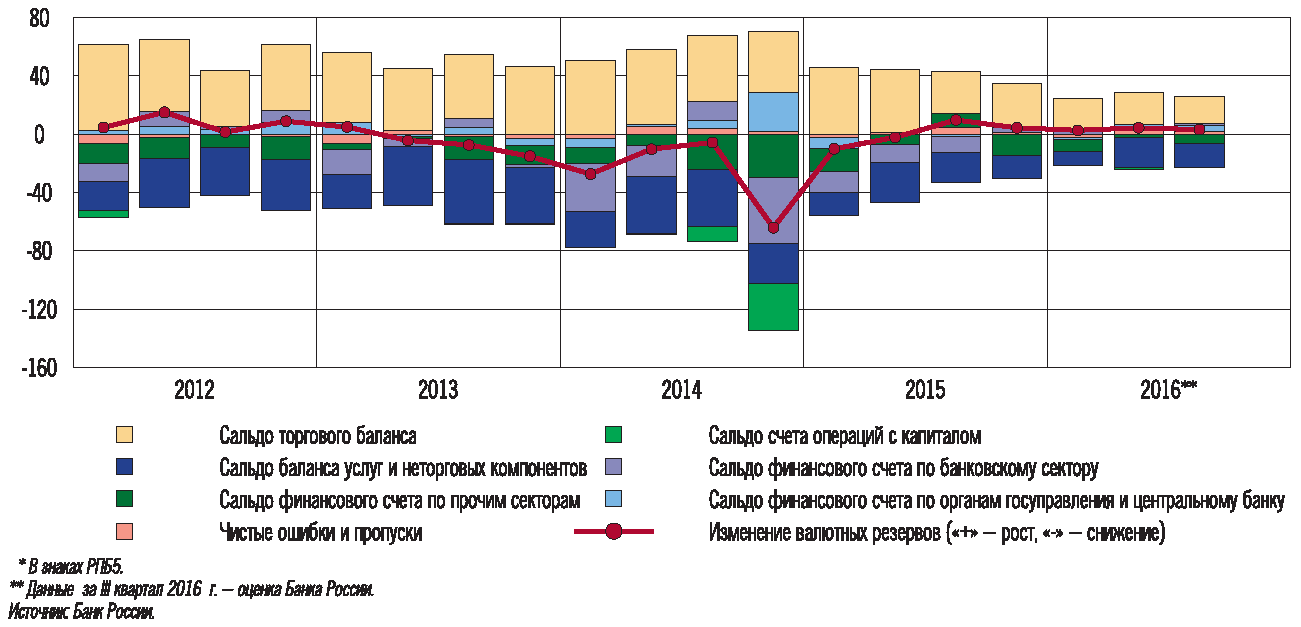

Тенденция к повышению привлекательности рубля как валюты хранения сбережений нашла свое проявление и в том, что наблюдавшееся в конце 2015 и в начале 2016 г. ослабление рубля под влиянием снижения мировых цен на нефть не сопровождалось увеличением спроса населения и компаний на иностранную валюту. Это обеспечивало относительно низкий уровень оттока капитала по финансовому счету платежного баланса России, способствовало сохранению устойчивости банковского сектора и снижению колебаний валютного курса. Такая ситуация существенно отличалась в лучшую сторону от периода роста напряженности на финансовых рынках в конце 2014 г. и начале 2015 г. и создавала условия для постепенного сокращения Банком России операций рефинансирования в иностранной валюте (валютного репо и кредитов в иностранной валюте), что транслировалось в соответствующее увеличение валютных резервов Банка России.

Динамика основных компонентов платежного

баланса <1> (млрд долл. США)

Использование инструментов предоставления ликвидности в иностранной валюте, которые были введены в конце 2014 г. как антикризисная мера, позволило в значительной мере смягчить прохождение наиболее сложного этапа адаптации экономики к условиям ограниченного доступа на международные рынки капитала. Изначально предполагавшийся временный характер операций валютного рефинансирования подразумевал разработку и реализацию "стратегии выхода" из этих операций (постепенное сокращение валютной задолженности кредитных организаций перед Банком России в зависимости от снижения внешнего долга, достаточности поступлений по текущему счету и доступности альтернативных источников валютного рефинансирования). Такая стратегия позволяет отказаться от проведения данных операций, не создавая при этом рисков возникновения нехватки валютной ликвидности и дестабилизации ситуации на финансовых рынках.

Уже в 2015 г. по мере улучшения ситуации с валютной ликвидностью Банк России начал создавать стимулы для постепенного снижения спроса на операции в иностранной валюте, повышая процентные ставки по ним. В 2016 г. Банк России постепенно сокращал объем рефинансирования в иностранной валюте (см. таблицу 10 приложения 5). В результате задолженность кредитных организаций перед Банком России по валютным операциям за 2016 г., как ожидается, снизится с 22 до 7 млрд долл. США.

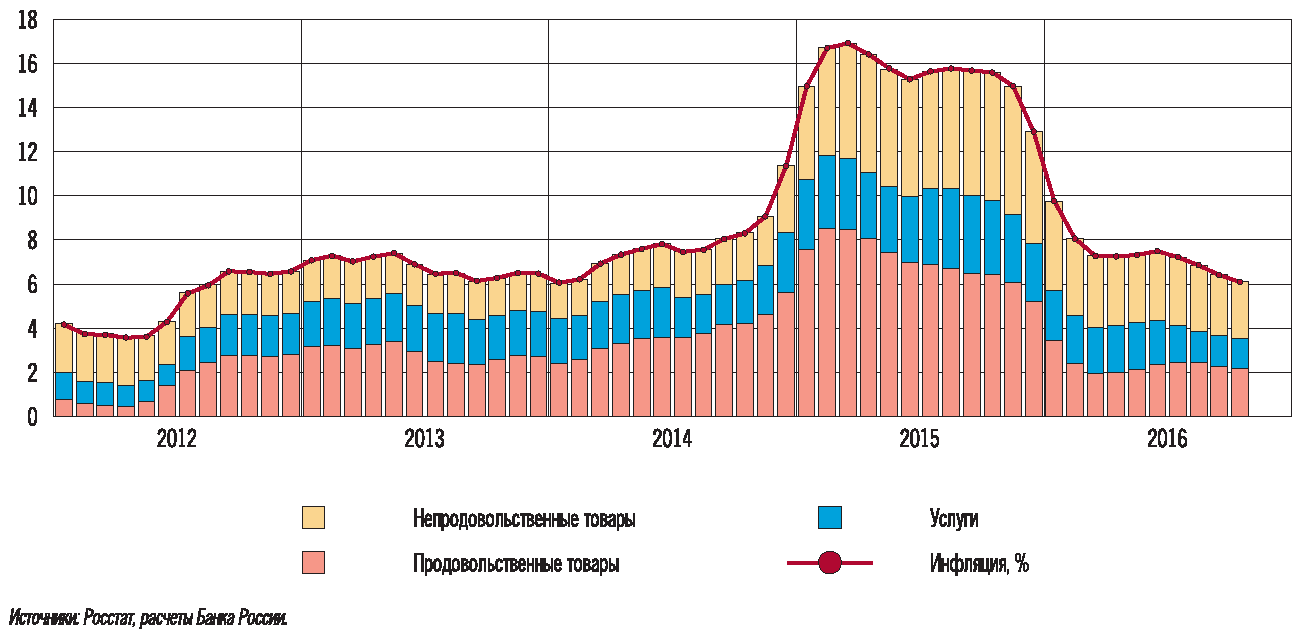

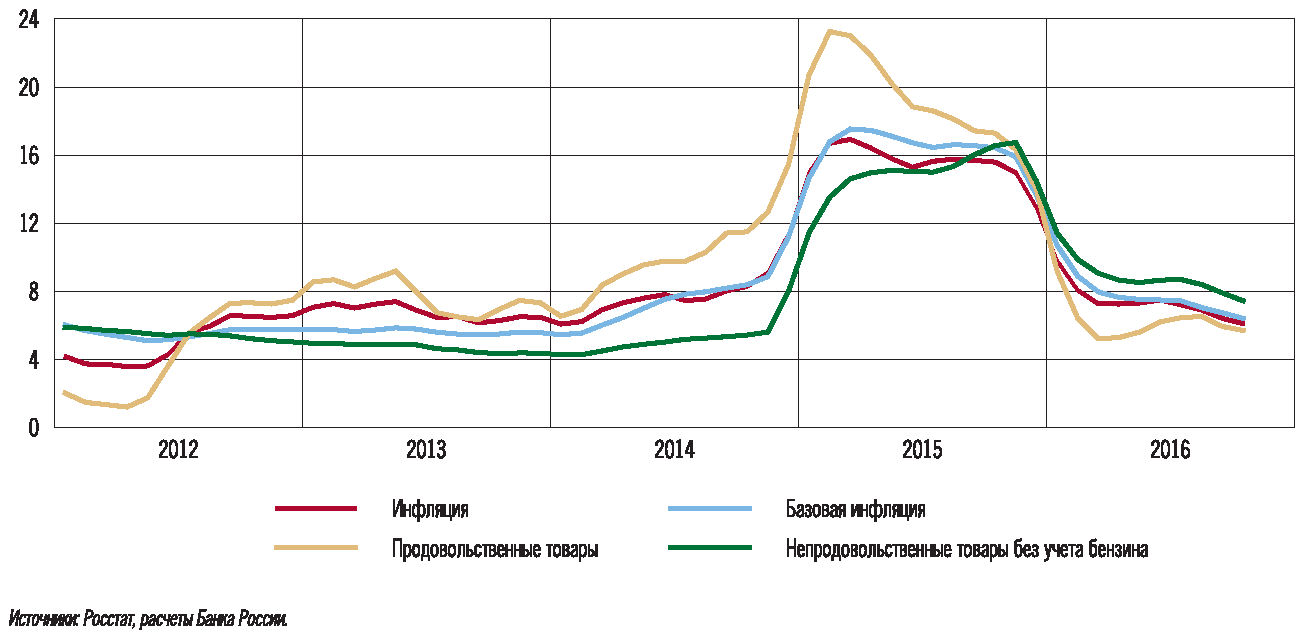

Инфляция и ее компоненты (в процентных пунктах

к соответствующему периоду предыдущего года)

Указанные выше тенденции развития внутренних финансовых условий, сформированные под влиянием денежно-кредитной политики, отражались на потребительском поведении, динамике экономической активности и цен. Сохранение относительно высокого уровня реальных процентных ставок в экономике обеспечивало поддержание консервативного сберегательного и кредитного поведения как домохозяйств, так и компаний. Норма сбережения населения, определяемая в том числе с учетом вложений домохозяйств в финансовые активы и изменения их кредитной позиции, оставалась на относительно высоком уровне. Это сдерживало потребительский спрос и способствовало замедлению инфляции. К осени 2016 г. появились признаки ослабления дезинфляционного влияния спроса, что, возможно, связано с сохранением неустойчивой динамики производственной активности при имеющихся структурных проблемах. В том числе они проявлялись в медленном снижении темпов роста цен непродовольственных товаров и базовой инфляции. Вместе с тем спросовые ограничения оставались одним из основных факторов замедления текущей инфляции, поддерживая стимулы к ценовой конкуренции производителей и поставщиков. Согласно прогнозу, по итогам 2016 г. продолжится снижение расходов домашних хозяйств на конечное потребление, хотя темпы его заметно замедлятся относительно предыдущего года - до 4,0 - 4,6% (с 9,6% в 2015 г.). При этом, как и в 2015 г., сокращение потребления в значительной степени происходит за счет сжатия импорта, что свидетельствует о некотором уменьшении зависимости экономики от него. Как ожидается, по итогам 2016 г. снижение импорта в реальном выражении составит 6,5 - 7,0%.

Динамика цен на потребительские товары и услуги

(в % к соответствующему периоду предыдущего года)

Сохранение экономической неопределенности и сдержанного спроса наряду со снижением финансового результата в ряде отраслей ограничивало возможности компаний по увеличению номинальной заработной платы, которое могло транслироваться в цены. Вместе с тем годовые темпы прироста заработной платы в номинальном выражении в истекший период 2016 г. были выше, чем во второй половине 2015 г., составив 6 - 10%. Возможно, их повышение связано с желанием компаний удержать квалифицированные кадры в условиях дефицита трудовых ресурсов и компенсировать работникам произошедшее ранее ускорение инфляции, не покрытое индексацией доходов в предыдущем году. Годовые темпы прироста реальной заработной платы после относительно продолжительного периода ее снижения с февраля 2016 г. колебались в области около нуля, а в августе и сентябре, по предварительным данным, превысили 2,5%. Сохранение сбалансированного роста номинальной заработной платы в дальнейшем будет являться важным условием обеспечения ценовой стабильности как за счет поддержания умеренной потребительской активности, так и через канал формирования издержек производителей.

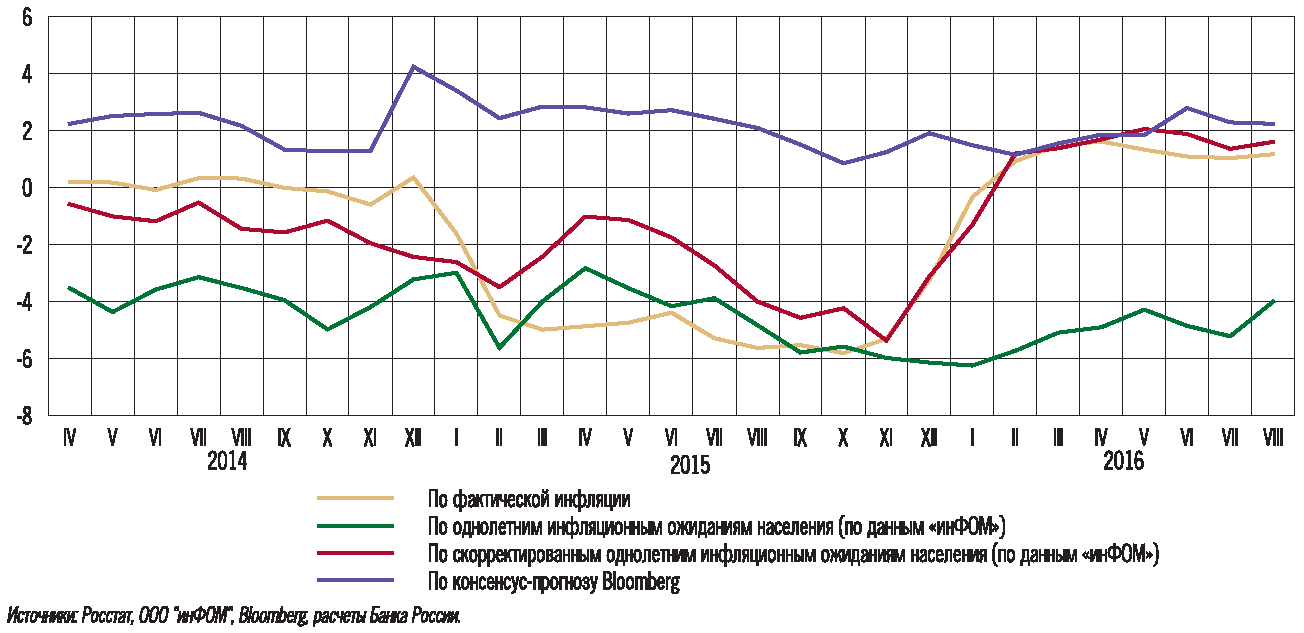

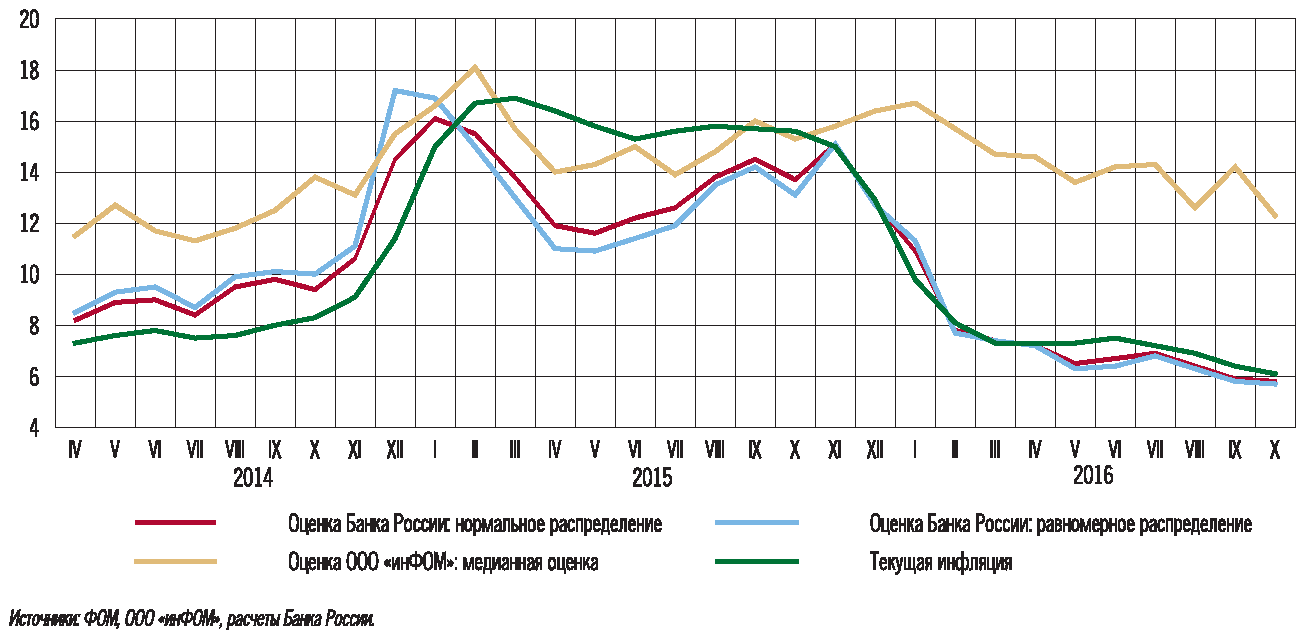

Другим существенным фактором формирования инфляции является изменение инфляционных ожиданий. Увеличение курсовой волатильности на фоне ухудшения внешней конъюнктуры сырьевых рынков стало причиной повышения инфляционных ожиданий населения во второй половине 2015 года. В 2016 г., напротив, преобладала тенденция к их снижению. Такую динамику можно связать с эффектом уже наблюдаемого замедления инфляции и сохранения умеренно жестких денежно-кредитных условий. Однако текущий уровень инфляционных ожиданий по-прежнему остается повышенным, что при прочих равных условиях требует сохранения более высоких процентных ставок для поддержания стабильной склонности домохозяйств к сбережению.

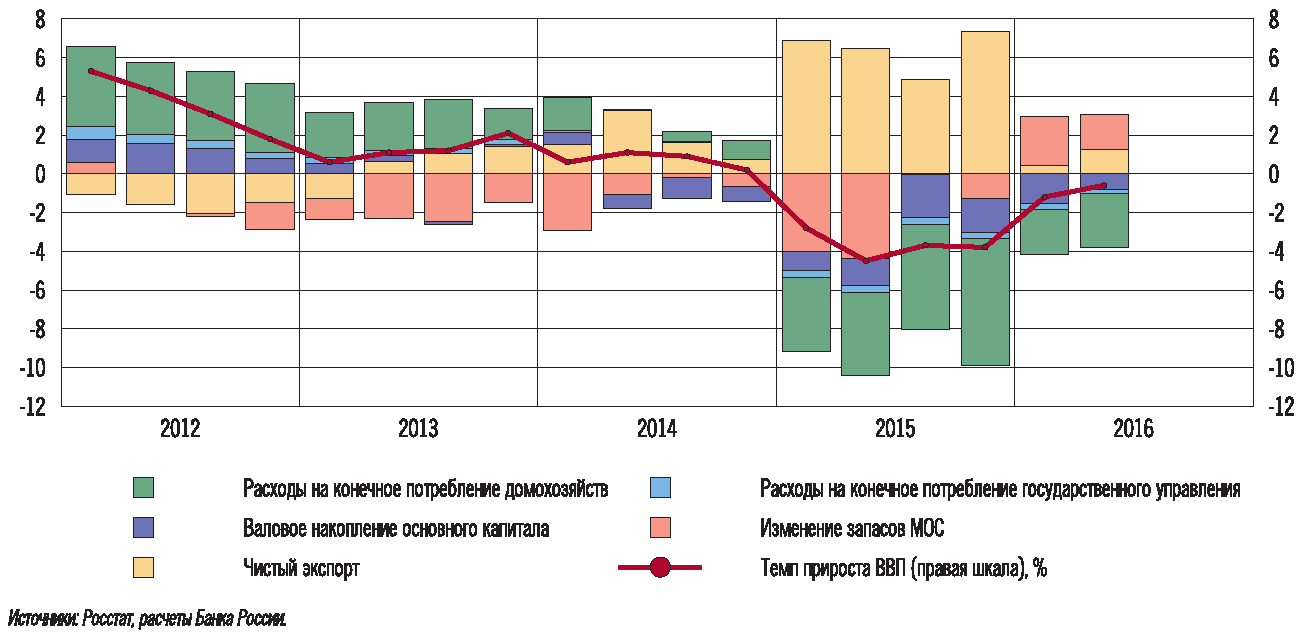

Структура прироста ВВП по элементам использования

(к соответствующему кварталу предыдущего года)

Таким образом, денежно-кредитные условия в 2016 г., с одной стороны, обеспечивают сохранение ценовой стабильности: инфляция продолжает замедляться (до 6,1% в октябре), ее годовой темп по итогам 2016 г., как ожидается, составит 5,5 - 6,0% и достигнет целевого уровня 4% в 2017 г., что соответствует прогнозу, опубликованному в ОН ДКП на 2016 год и период 2017 и 2018 годов. При этом влияние динамики валютного курса на годовую инфляцию будет близко к нейтральному. С другой стороны, проведение взвешенной денежно-кредитной политики остается важным элементом поддержания финансовой стабильности и устойчивости экономики в целом в условиях сильной изменчивости внешней конъюнктуры. Вторым важным элементом смягчения влияния негативных внешних факторов на экономику остается плавающий валютный курс рубля.

В 2016 г. экономика России продолжила адаптироваться к неблагоприятным изменениям внешних условий, в том числе за счет стабилизации настроений и ожиданий субъектов экономики и снижения их чувствительности к внешнеэкономическим факторам. Сохранялась стабильная ситуация в сфере занятости, улучшались показатели производственной активности (в отдельные месяцы наблюдался прирост промышленного производства), продолжались процессы импортозамещения, развивались отдельные зоны роста в промышленности, в том числе в обрабатывающих производствах (в частности, в пищевой, химической и некоторых сегментах легкой промышленности, производстве отдельных видов оборудования).

Вместе с тем в целом преобладал осторожный подход субъектов экономики к принятию решений. Сдерживающее влияние на рост экономической активности оказывали устойчивые факторы со стороны формирования предложения (в том числе связанные со структурными проблемами экономики), а также неопределенность в отношении перспектив дальнейшего развития экономической ситуации. Сохранялась неоднородность в динамике показателей по секторам и регионам, в ряде отраслей наблюдалась стагнация или снижение темпов роста выпуска. Восстановление производственной активности оставалось неустойчивым. Продолжали сокращаться инвестиции.

В целом, как ожидается, темп прироста ВВП по итогам 2016 г. останется отрицательным, в интервале 0,5 - 0,7%, что существенно меньше спада в 2015 г. (3,7%) и укладывается в рамки опубликованного в ОН ДКП годом ранее базового прогноза на 2016 год.

Банк России продолжит проведение умеренно жесткой денежно-кредитной политики, направленной на снижение инфляции при сохранении стабильности финансовой системы и экономики в целом (см. раздел 4). При этом возможности для снижения номинальных ставок процента будут ограниченны и умеренно жесткие денежно-кредитные условия сохранятся достаточно продолжительное время. При принятии решений по ключевой ставке Банк России будет оценивать инфляционные риски и соответствие динамики экономического роста и инфляции базовому прогнозу, предполагающему ее снижение до 4% к концу 2017 года.

3. ПРИМЕНЕНИЕ ИНСТРУМЕНТОВ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ В 2016 ГОДУ И В 2017 - 2019 ГОДАХ

Банк России оказывает влияние на денежно-кредитные условия, экономику и инфляцию главным образом через процентный канал. Отправной точкой для формирования всей структуры процентных ставок финансового сектора являются краткосрочные ставки денежного рынка. Поэтому важно, чтобы они находились на уровне, который обеспечивает достижение цели по инфляции. Для этого Банк России сначала разрабатывает наиболее вероятный макроэкономический сценарий и выбирает траекторию ключевой ставки, обеспечивающую оптимальное достижение цели по инфляции в среднесрочной перспективе. Затем Банк России поддерживает ставки в сегменте овернайт денежного рынка вблизи ключевой ставки, что является операционной целью денежно-кредитной политики.

Банк России обеспечивает достижение операционной цели через управление ликвидностью банковского сектора с помощью инструментов денежно-кредитной политики. В целом система инструментов денежно-кредитной политики была сформирована уже к концу 2013 г. и в последующие годы значительно не менялась. В дальнейшем также не планируется ее существенных изменений. Вместе с тем Банк России продолжит повышать технологичность и удобство использования банками инструментов денежно-кредитной политики.

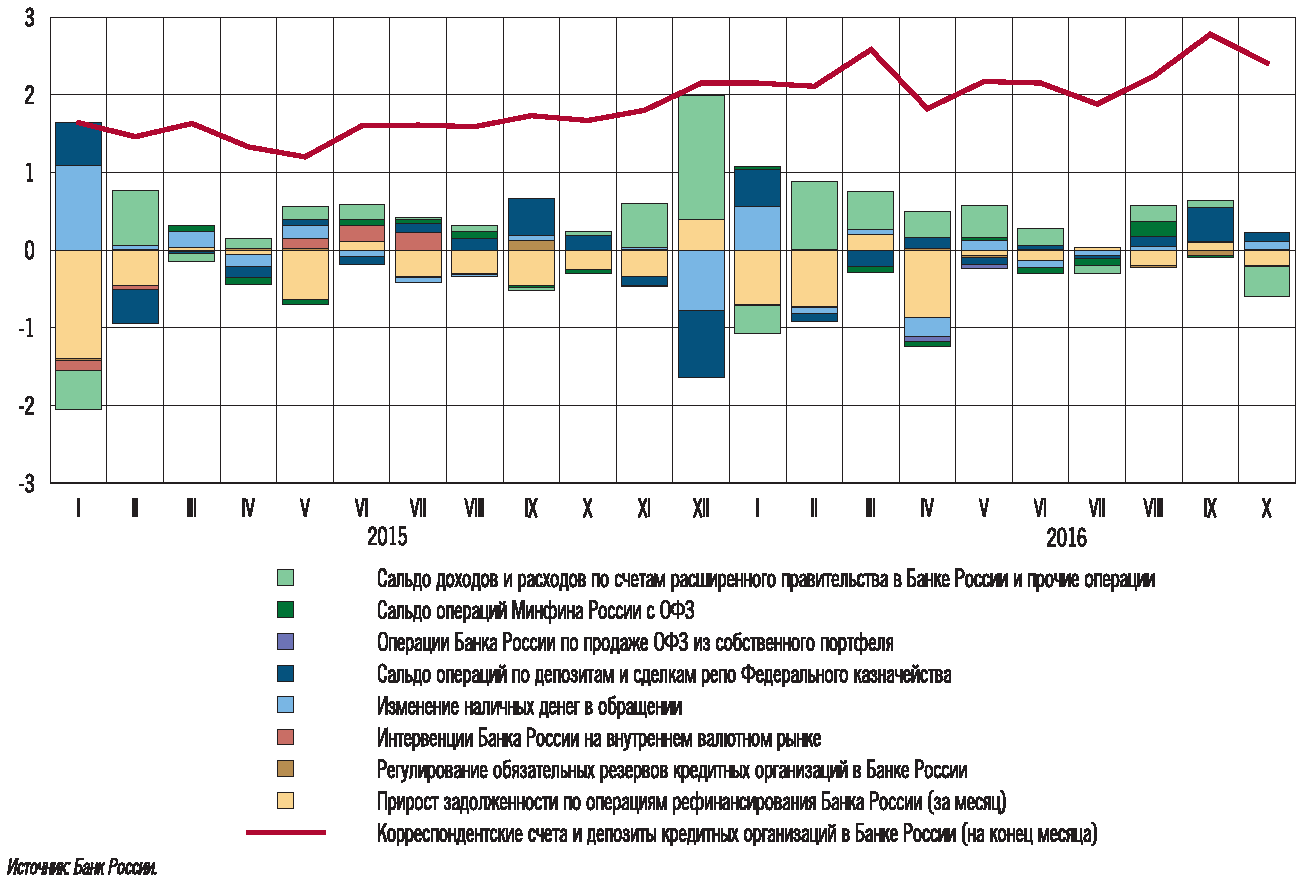

Динамика ликвидности банковского сектора и факторов

ее формирования (трлн руб.)

Динамика ликвидности банковского сектора и факторов

ее формирования (трлн руб.)

I квартал 2016 г.

II квартал 2016 г.

III квартал 2016 г.

Октябрь 2016 г.

Январь - октябрь 2016 г.

1. Автономные факторы формирования ликвидности (предложение)

1,7

0,7

0,7

-0,2

2,8

- изменение остатков средств на счетах расширенного правительства в Банке России и прочие операции

1,0

0,8

0,7

-0,4

2,0

- изменение наличных денег в обращении

0,6

-0,2

0,0

0,1

0,5

- интервенции Банка России на внутреннем валютном рынке и операции по покупке монетарного золота

0,1

0,1

0,1

0,1

0,5

- регулирование обязательных резервов кредитных организаций в Банке России

0,0

0,0

-0,1

0,0

-0,1

2. Изменение остатков средств на корреспондентских счетах в Банке России (спрос)

0,6

-0,5

0,5

-0,3

0,3

3. Изменение требований кредитных организаций по депозитам в Банке России

-0,2

0,0

0,1

-0,1

-0,1

4. Изменение задолженности кредитных организаций по операциям рефинансирования Банка России (4 = 2 + 3 - 1)

-1,2

-1,1

-0,1

-0,2

-2,6

Задолженность по операциям рефинансирования Банка России (на конец периода)

2,5

1,4

1,3

1,1

Источник: Банк России.

Потребность кредитных организаций в ликвидности, то есть в денежных средствах на корреспондентских счетах в Банке России, определяется клиентскими и собственными платежами и расчетами и необходимостью выполнения обязательных резервных требований <1>. К обязательным резервным требованиям относятся нормативы обязательных резервов и коэффициент усреднения обязательных резервов. Банк России устанавливает нормативы обязательных резервов исходя из целей управления ликвидностью банковского сектора. При этом нормативы по рублевым обязательствам кредитных организаций оказывают более значимое влияние на ликвидность. Механизм усреднения обязательных резервов, в соответствии с которым от кредитной организации требуется поддерживать определенный остаток средств на счетах не каждый день, а только в среднем за период, позволяет банкам гибко управлять ликвидностью. При этом объем ликвидности в банковском секторе постоянно изменяется под влиянием различных факторов <2>, в том числе бюджетных потоков и спроса населения на наличные денежные средства. Для удовлетворения потребности кредитных организаций в ликвидности Банк России проводит операции по ее предоставлению, а в случае избытка ликвидности - операции по его абсорбированию. Объем операций определяется на основе прогноза ликвидности банковского сектора.

--------------------------------

<1> В некоторых случаях на потребность кредитных организаций в ликвидности также оказывает влияние необходимость выполнения ими пруденциальных нормативов.

<2> Статистическая информация по факторам формирования ликвидности приведена на официальном сайте Банка России в подразделе "Ликвидность банковского сектора и инструменты денежно-кредитной политики" раздела "Статистика".

Банк России стремится предоставлять или абсорбировать средства у кредитных организаций преимущественно на аукционах по ключевой ставке. Это создает условия для перераспределения ликвидности на межбанковском денежном рынке по ставке, близкой к ключевой ставке. Достижению операционной цели денежно-кредитной политики также способствует наличие у кредитных организаций постоянной возможности обратиться в Банк России для привлечения или размещения средств на срок 1 день по процентным ставкам на 1 процентный пункт выше или ниже ключевой ставки соответственно. Данные процентные ставки образуют границы процентного коридора.

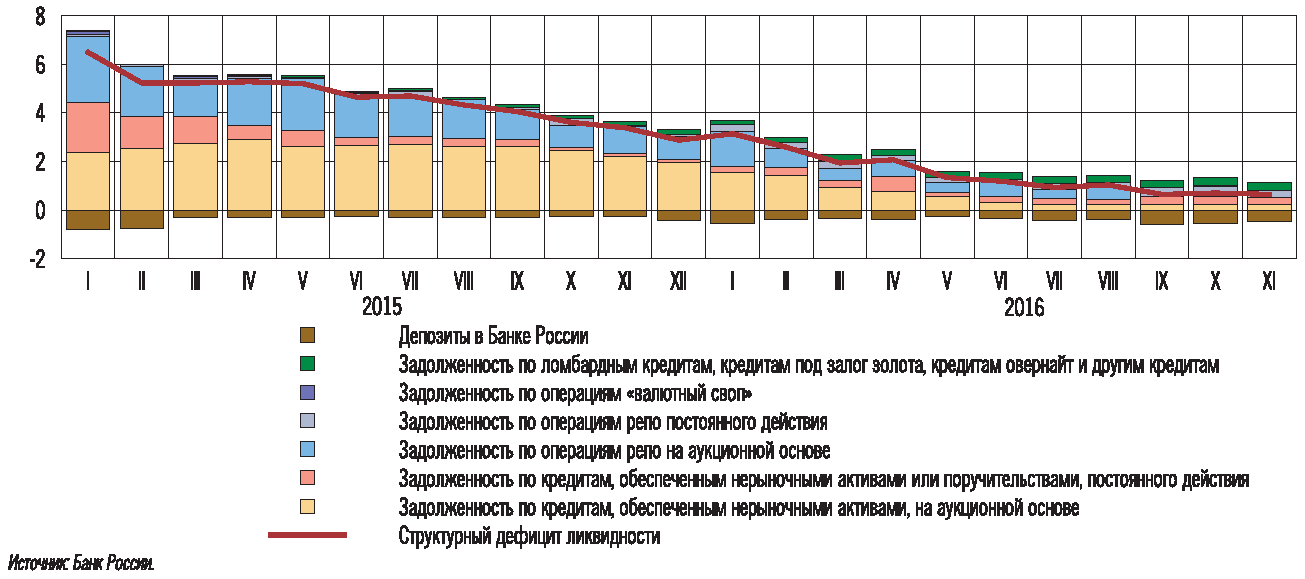

Задолженность кредитных организаций по операциям

рефинансирования, требования по операциям абсорбирования

Банка России и структурный дефицит ликвидности банковского

сектора (на начало месяца, трлн руб.)

В 2016 г. Банк России обеспечивал достижение операционной цели денежно-кредитной политики в условиях снижения структурного дефицита ликвидности банковского сектора, то есть уменьшения потребности банков в привлечении средств у Банка России. Этому способствовал приток ликвидности в банковский сектор вследствие расходования средств Резервного фонда на финансирование дефицита федерального бюджета. Другим источником увеличения ликвидности в банковском секторе были перечисления средств Агентством по страхованию вкладов на выплату страхового возмещения вкладчикам, а также на финансирование санации банков. Приток ликвидности в банковский сектор под влиянием данных факторов лишь частично будет компенсирован оттоком средств из-за традиционного роста объема наличных денег в обращении в конце года. Банк России также продавал облигации федерального займа из собственного портфеля. В результате действия данных факторов задолженность банков по операциям рефинансирования, по оценкам Банка России, снизится с 3,7 трлн руб. на конец 2015 г. до 0,9 - 1,5 трлн руб. на конец 2016 года.

Для обеспечения контроля над краткосрочными ставками денежного рынка Банк России в полной мере удовлетворял потребность банковского сектора в ликвидности. При этом Банк России стремился сформировать структуру задолженности по своим операциям таким образом, чтобы максимально эффективно влиять на ставки с помощью своих основных операций - аукционов репо на срок 1 неделя. Поэтому по мере снижения структурного дефицита ликвидности Банк России уменьшал объем предоставления средств по кредитам, обеспеченным нерыночными активами, на длительные сроки. Начиная с апреля 2016 г. предложение Банком России на аукционах по предоставлению кредитов, обеспеченных нерыночными активами, устанавливалось равным нулю. В условиях снижения потребности банков в привлечении средств в Банке России задолженность по операциям репо также постепенно сокращалась. Начиная с августа 2016 г. Банк России проводил в основном недельные депозитные аукционы вместо недельных аукционов репо. Такая ситуация сложилась в условиях неравномерного распределения ликвидности между банками и сохранения у части из них задолженности по операциям Банка России на длинные сроки.

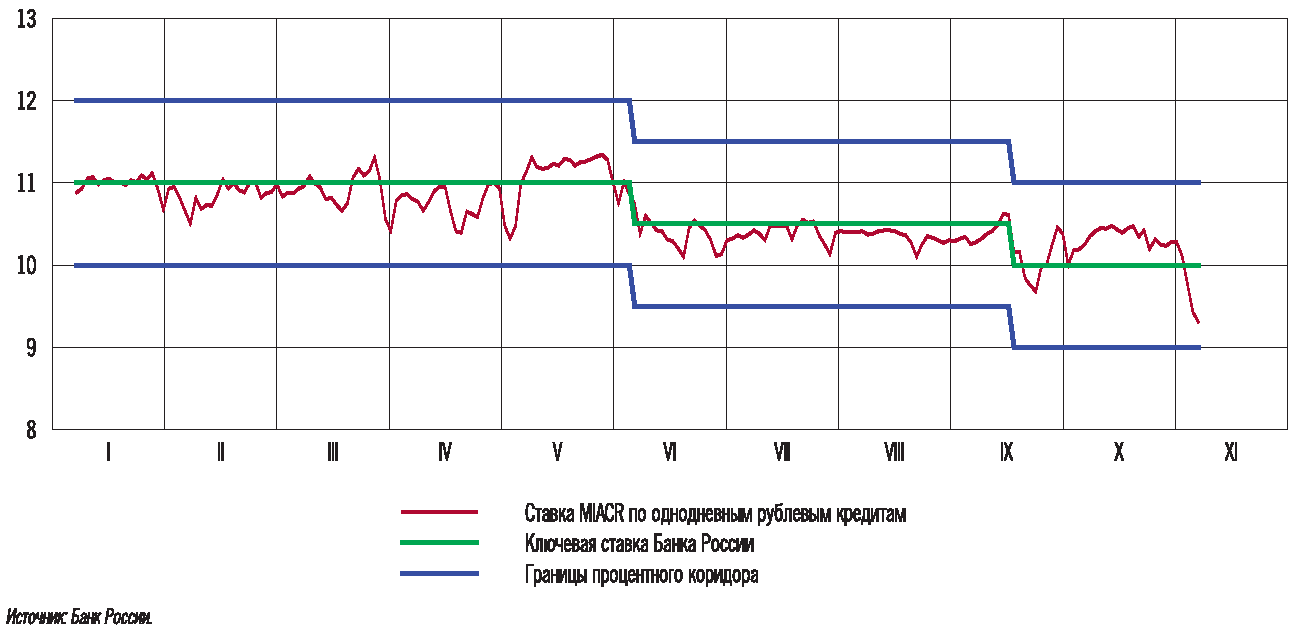

Процентный коридор и ставка MIACR по однодневным рублевым

кредитам в 2016 году (% годовых)

В то же время Банк России принимал меры, направленные на ограничение снижения структурного дефицита ликвидности. С августа 2016 г. были повышены нормативы обязательных резервов по всем обязательствам кредитных организаций. Для выполнения новых нормативов банкам нужно было поддерживать более высокие остатки средств на корреспондентских счетах и перечислять часть средств на счета по учету обязательных резервов в Банке России, что привело к росту их потребности в рефинансировании. Повышение нормативов обязательных резервов по валютным обязательствам банков в апреле и июле, в первую очередь направленное на снижение стимулов к формированию валютных обязательств кредитных организаций, также привело к росту потребности банков в ликвидности (см. таблицу 6 приложения 5).

В 2016 г. на фоне снижения задолженности кредитных организаций перед Банком России по операциям рефинансирования и, как следствие, уменьшения коэффициентов утилизации рыночных и нерыночных активов Банк России начал постепенно ужесточать требования к обеспечению по своим операциям (после их значительного смягчения в 2014 - 2015 гг.). Из Ломбардного списка Банка России были исключены акции и российские депозитарные расписки на акции. Для новых ценных бумаг, включаемых в Ломбардный список Банка России, были повышены минимальные уровни рейтинга долгосрочной кредитоспособности с "B-"/"B3" до "B+"/"B1" по шкале международных рейтинговых агентств. В 2016 г. была также приостановлена выдача кредитов Банка России, обеспеченных поручительствами кредитных организаций. Одновременно были снижены поправочные коэффициенты, применяемые для корректировки стоимости нерыночных активов, используемых в качестве обеспечения по кредитам Банка России.

В целом в 2016 г. в условиях существенного изменения масштаба структурного дефицита ликвидности банковского сектора Банк России эффективно достигал операционной цели денежно-кредитной политики: краткосрочные ставки денежного рынка в течение года находились преимущественно вблизи ключевой ставки. Некоторому снижению их волатильности способствовала синхронизация графика периодов усреднения обязательных резервов с графиком недельных операций Банка России. Небольшие отклонения краткосрочных ставок денежного рынка вниз от ключевой ставки в отдельные периоды были связаны с повышением неравномерности распределения ликвидности между банками по мере ее притока в банковский сектор и некоторой сегментированностью денежного рынка, вследствие которой ликвидность не всегда эффективно перераспределялась между банками. Понижательное давление на краткосрочные ставки денежного рынка оказывало также размещение отдельными банками значительного объема средств в сегменте валютных свопов для привлечения валютной ликвидности. Данные факторы не препятствовали достижению операционной цели денежно-кредитной политики: по оценкам, средний спред краткосрочных ставок денежного рынка к ключевой ставке в 2016 г. будет относительно небольшим и составит около -10 базисных пунктов.

В связи с финансированием дефицита бюджета в 2016 г. за счет средств Резервного фонда прогнозируется переход от структурного дефицита к структурному профициту ликвидности в начале 2017 года. Это означает, что объем средств на корреспондентских счетах банков в Банке России будет выше уровня, необходимого им для осуществления текущей деятельности <1>. Поэтому Банк России будет регулярно проводить операции по абсорбированию избыточной ликвидности. Рост структурного профицита ликвидности прогнозируется в 2017 - 2019 гг. и в базовом, и в альтернативных сценариях Банка России (см. раздел 4). Однако его масштаб будет зависеть от темпов расходования средств суверенных фондов. В случае заметного ухудшения внешнеэкономических условий относительно базового сценария для финансирования бюджетных расходов потребуются более существенные траты суверенных фондов, а значит, масштаб структурного профицита ликвидности будет больше, чем в базовом сценарии, при улучшении конъюнктуры мировых товарных рынков - напротив, меньше, чем в базовом сценарии.

--------------------------------

<1> Для осуществления собственных и клиентских расчетов и платежей и выполнения обязательных резервных требований.

В условиях структурного профицита ликвидности кредитные организации будут стремиться разместить избыточные средства. В связи с этим в предстоящий период основными инструментами денежно-кредитной политики станут депозитные аукционы на срок 1 неделя. По мере формирования значительного структурного профицита ликвидности Банк России также планирует использовать купонные облигации Банка России (ОБР). ОБР будут выпускаться на сроки 3, 6 и 12 месяцев с плавающей процентной ставкой, привязанной к ключевой ставке Банка России. Банк России будет проводить выпуск ОБР с учетом конъюнктуры финансового рынка и поведения его участников, в том числе стремясь не оказывать влияние на условия выпуска ОФЗ Минфином России. Использование инструментов абсорбирования ликвидности позволит обеспечить нахождение краткосрочных ставок денежного рынка на уровне, близком к ключевой ставке. В свою очередь, стабильность ставок денежного рынка является обязательным условием формирования устойчивого уровня ставок и снижения неопределенности в экономике.

Несмотря на то что в целом в банковском секторе в предстоящие три года будет наблюдаться избыток ликвидности, у отдельных кредитных организаций может возникать потребность в привлечении средств. В этом случае они смогут по-прежнему использовать операции Банка России по предоставлению ликвидности постоянного действия.

Как и структурный дефицит ликвидности, структурный избыток ликвидности не оказывает непосредственного влияния на кредитную активность банков. Динамика кредита определяется в первую очередь соотношением его спроса и предложения. Предложение кредита зависит от ситуации в экономике в целом и на кредитном рынке в частности, степени рискованности вложений, регуляторных требований. Спрос на кредиты со стороны предприятий и населения определяется их уверенностью в будущем, оценкой перспектив экономики, ожидаемым доходом, уровнем процентных ставок и другими факторами. При этом кредитование реального сектора экономики практически не приводит к изменению совокупного уровня ликвидности в банковском секторе. В случае выдачи кредита происходит перечисление средств банком-кредитором на счет заемщика в другом банке, то есть средства перераспределяются между счетами банков, а совокупный уровень ликвидности не меняется.

4. СЦЕНАРИИ МАКРОЭКОНОМИЧЕСКОГО РАЗВИТИЯ И ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА В 2017 - 2019 ГОДАХ